Во второй части аналитического обзора Нильсен рассказываем о том, как меняются тренды FMCG-ритейла, бизнес-модели, ритейл-медиа и обсуждаем, как технологии будут влиять на развитие отрасли в ближайшем будущем.

Бизнес-модели: эволюция стратегий

2024 год для FMCG-рынка прошел не только под эгидой роста покупательской уверенности, но и резкого расширения потребностей и запросов всех сегментов аудитории. И следуя за трендами (а зачастую и опережая их), ритейлеры продолжили гибко адаптироваться к изменениям и искать дополнительные точки роста: развивать новые форматы и тестировать нестандартные концепции и подходы, позволяющие получить преимущество в конкурентной борьбе.

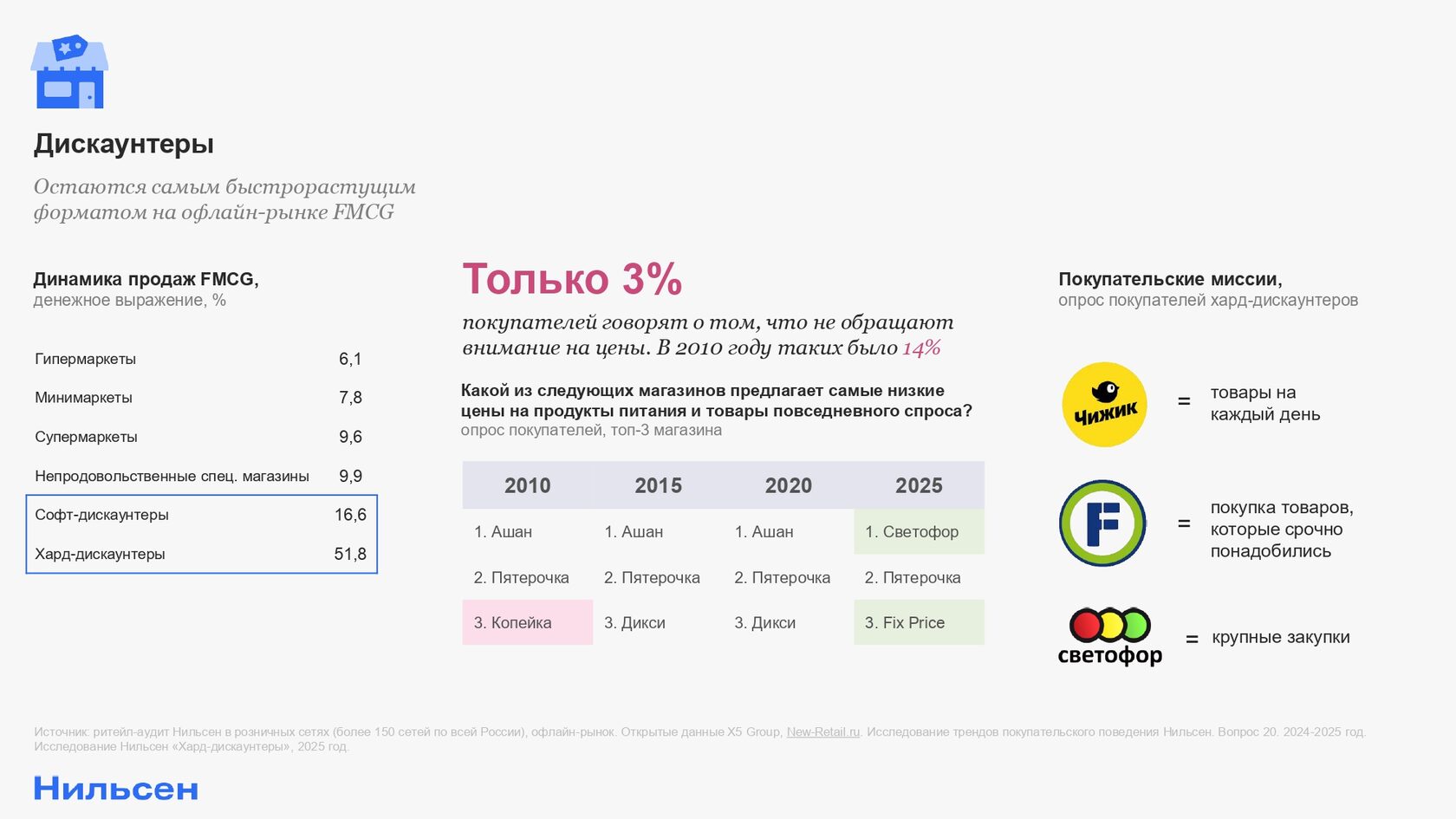

Сейчас самыми высокими темпами растут относительно «молодые» форматы торговли: хард-дискаунтеры (+51,8%), онлайн-площадки (+33,6%) и маркетплейсы (+34,7%), на которые совокупно приходится почти 20% продаж товаров повседневного спроса. Однако важно отметить, что этот рост все еще во многом обеспечен экспансией: открытием новых торговых точек и ПВЗ. Если динамика, к примеру, хард-дискаунтеров составляет 51,8%, то динамика их сопоставимых продаж (like-4-like, то есть без учета открытия новых магазинов) — 24,8%. И постепенное замедление темпов сегодня указывает в первую очередь на завершение этапа экспансии, а не сокращения спроса.

Сейчас самыми высокими темпами растут относительно «молодые» форматы торговли: хард-дискаунтеры (+51,8%), онлайн-площадки (+33,6%) и маркетплейсы (+34,7%), на которые совокупно приходится почти 20% продаж товаров повседневного спроса. Однако важно отметить, что этот рост все еще во многом обеспечен экспансией: открытием новых торговых точек и ПВЗ. Если динамика, к примеру, хард-дискаунтеров составляет 51,8%, то динамика их сопоставимых продаж (like-4-like, то есть без учета открытия новых магазинов) — 24,8%. И постепенное замедление темпов сегодня указывает в первую очередь на завершение этапа экспансии, а не сокращения спроса.

При этом в каждом из каналов торговли можно найти собственные тренды и точки роста — в зависимости от их ассортимента, миссий покупателей и фокуса игроков.

Дискаунтеры и хард-дискаунтеры

Дискаунтеры остаются одним из самых динамичных форматов на сегодняшнем рынке FMCG-ритейла в России: темпы роста продаж в софт-дискаунтерах («Пятерочка», «Магнит», «Дикси» и аналогичных сетях) составляют порядка 17% год к году, а в хард-дискаунтерах — и вовсе колеблются на уровне +50% год к году, что делает их самым быстрорастущим офлайн-каналом.

Такое интенсивное развитие канала жестких дискаунтеров происходит за счет двух основных факторов. Первый из них — уже упомянутая выше экспансия. Только за последние несколько лет на рынке значимый вес набрали новые сети, например, «Чижик», «Первый выбор». И именно открытие магазинов и выход в новые географии позволяют им расти двузначными темпами, покрывая все новые группы покупателей. Второй же — высокий интерес к таким сетям со стороны самих покупателей, для которых хард-дискаунтеры постепенно становятся «альтернативой» супермаркетам в ряде товарных категорий: с упрощенным, но «понятным» ассортиментом и доступными ценами.

Интересно то, как быстро этот относительно новый для рынка формат подошел к той черте своей эволюции, когда от жестких дискаунтеров ожидают уже не просто наиболее низких цен, но и характеристик, обычно присущих другим каналам продаж — например, уникальных позиций ассортимента, большого выбора экологически чистых продуктов, наличия онлайн-доставки или самовывоза. Это подчеркивает, что в долгосрочной перспективе игрокам в этом сегменте важно фокусироваться не только на уровне цен, но и разнообразии ассортимента, удобстве и опыте покупки и дополнительных сервисах.

Такое интенсивное развитие канала жестких дискаунтеров происходит за счет двух основных факторов. Первый из них — уже упомянутая выше экспансия. Только за последние несколько лет на рынке значимый вес набрали новые сети, например, «Чижик», «Первый выбор». И именно открытие магазинов и выход в новые географии позволяют им расти двузначными темпами, покрывая все новые группы покупателей. Второй же — высокий интерес к таким сетям со стороны самих покупателей, для которых хард-дискаунтеры постепенно становятся «альтернативой» супермаркетам в ряде товарных категорий: с упрощенным, но «понятным» ассортиментом и доступными ценами.

Интересно то, как быстро этот относительно новый для рынка формат подошел к той черте своей эволюции, когда от жестких дискаунтеров ожидают уже не просто наиболее низких цен, но и характеристик, обычно присущих другим каналам продаж — например, уникальных позиций ассортимента, большого выбора экологически чистых продуктов, наличия онлайн-доставки или самовывоза. Это подчеркивает, что в долгосрочной перспективе игрокам в этом сегменте важно фокусироваться не только на уровне цен, но и разнообразии ассортимента, удобстве и опыте покупки и дополнительных сервисах.

При этом стоит отметить, что само понятие «хард-дискаунтеров» является профессиональным термином, который не у каждого потребителя ассоциируется с конкретной торговой сетью. Покупатель скорее выделяет когорту магазинов с низкими ценами, а вот причины посещения тех или иных сетей, которые игроки привыкли называть «хард-дискаунтерами», заметно различаются. К примеру, по данным покупательского исследования Нильсен «Хард-дискаунтеры», в «Чижике» респонденты чаще всего приобретают товары на каждый день, в Fix Price — те товары, которые срочно понадобились, а «Светофор» рассматривается в качестве магазина для больших закупок.

Магазины у дома

Несмотря на то, что о магазинах у дома редко говорят как об инновационном формате с большим потенциалом, важно понимать, что с точки зрения структуры рынка именно они остаются и продолжат оставаться ключевым форматом в ближайшие годы. В 2025 году рекордсменами по приросту торговых площадей стали именно магазины от 200 до 400 кв. метров, опередив как более компактные, так и более крупные точки.

Одна из причин — наиболее точное попадание в ежедневные потребности большинства покупателей и работа по реализации тех трендов, которые позволяют удерживать трафик и лояльность: например, многие сети не отстают от инноваторов, когда речь заходит о работе со специфическими запросами, которые проявляются у аудитории. Например, всё больше сетей фокусируются не только на функциональных характеристиках, но и на эмоциях от процесса покупки и посещения магазина, пополняют полки ЗОЖ-продуктами, актуальными новинками или товарами с натуральным составом.

Одна из причин — наиболее точное попадание в ежедневные потребности большинства покупателей и работа по реализации тех трендов, которые позволяют удерживать трафик и лояльность: например, многие сети не отстают от инноваторов, когда речь заходит о работе со специфическими запросами, которые проявляются у аудитории. Например, всё больше сетей фокусируются не только на функциональных характеристиках, но и на эмоциях от процесса покупки и посещения магазина, пополняют полки ЗОЖ-продуктами, актуальными новинками или товарами с натуральным составом.

Как может выглядеть будущее формата? Одна из гипотез: в ближайшие годы может оказаться перспективным формат ultra-convenience — магазинов с маленькой площадью (100-200 кв. метров) и минимальным количеством персонала, но с расширенным спектром «закрытия потребностей», например, готовой еды, кофе-поинтов и дополнительных сервисов. Уже сегодня ритейлеры говорят о том, что готовы делать шаги в направлении таких торговых точек (например, запускаются новые форматы ультраудобных магазинов «Заряд от Магнита» или «Select Перекресток») — а значит, в ближайшие несколько лет на российском рынке может появиться еще одна бизнес-модель, которая имеет шанс завоевать доверие покупателей.

Онлайн-магазины и маркетплейсы

Онлайн-магазины — тот формат торговли, который за последние годы сильно изменил ландшафт ритейла. Если в 2010 году только 3% покупателей говорили о том, что за последний месяц приобретали товары массового спроса в интернете, то в 2025 году таких респондентов стало уже 82%. Это подчеркивает, что онлайн уже стал одним из ключевых каналов торговли и прочно проник в повседневную жизнь покупателей — как для регулярных заказов FMCG, так и для более крупных покупок.

При этом меняется и портрет онлайн-аудитории. Так, вопреки распространенному мнению, товары в интернете заказывают не только молодые люди: сразу 41% покупателей старшего возраста признаются, что приобретают товары FMCG в интернете уже более трех лет. Одновременно образ покупателя меняется и с точки зрения географии продаж — онлайн-заказы становятся все больше характерны и для регионов страны. На этом фоне можно предполагать, что в 2025 году именно региональная экспансия станет ключевым драйвером роста онлайн-рынка FMCG — а сегмент, по прогнозам АКИТ, достигнет объема в 12 трлн рублей.

Если говорить о том, как онлайн-ритейл будет выглядеть в будущем, то одно из наиболее ярко проявляющихся направлений — это партнерства между игроками, например, между маркетплейсами и омниканальными ритейлерами. В частности, в 2025 году X5 Group и Ozon уже запустили пилотный проект по совместной онлайн-доставке продуктов, что может дополнительно привлечь аудиторию разных интернет-площадок. А на фоне того, что динамика маркетплейсов постепенно замедляется, выход в непривычные ниши или появление новых игроков может дополнительно способствовать развитию рынка.

Будущее ритейла: какие процессы повлияют на рынок?

Технологии

Подстраиваясь под современного покупателя, ритейлеры как на офлайн, так и на онлайн-рынке активно взаимодействуют со своей аудиторией, дополняют сервисы и внедряют инновации в поисках дополнительных точек роста. И несмотря на то, что в зависимости от конкретного канала продаж или розничной сети такие шаги могут заметно отличаться, общим вектором для всех направлений остается развитие технологий — та сфера, без которой невозможно представить будущее ритейла.

Уже сегодня игроки делают фокус на технологизации: в магазинах постепенно появляются кассы самообслуживания, «умные тележки» или «умные весы», а операционная деятельность (логистика, анализ больших данных в разных сферах) уже давно являются частью повседневной деятельности сетей. Значительные инвестиции направляются в искусственный интеллект и роботизацию, появляются первые точки без кассиров (например, первая «Улыбка радуги» без кассиров в Санкт-Петербурге или более 30 круглосуточных точек «Вкусвилла» в Москве и Московской области, куда посетители могут попасть по QR-коду на двери).

Другая грань технологического развития ритейла — появление собственных платформ и онлайн-банкинга, предлагающих выгодные условия для покупок. Так, в 2024 году банки маркетплейсов заняли уже 40% рынка онлайн-платежей и стали лидерами по приросту вкладов. Яркой иллюстрацией становится маркетплейс Ozon: на счетах и вкладах в его банке на конец сентября 2024 года было размещено уже 150 млрд рублей, а выручка финтех-направления за январь-сентябрь 2024 года составила 57,5 млрд рублей — и, что показательно, за год этот уровень увеличился втрое.

Уже сегодня игроки делают фокус на технологизации: в магазинах постепенно появляются кассы самообслуживания, «умные тележки» или «умные весы», а операционная деятельность (логистика, анализ больших данных в разных сферах) уже давно являются частью повседневной деятельности сетей. Значительные инвестиции направляются в искусственный интеллект и роботизацию, появляются первые точки без кассиров (например, первая «Улыбка радуги» без кассиров в Санкт-Петербурге или более 30 круглосуточных точек «Вкусвилла» в Москве и Московской области, куда посетители могут попасть по QR-коду на двери).

Другая грань технологического развития ритейла — появление собственных платформ и онлайн-банкинга, предлагающих выгодные условия для покупок. Так, в 2024 году банки маркетплейсов заняли уже 40% рынка онлайн-платежей и стали лидерами по приросту вкладов. Яркой иллюстрацией становится маркетплейс Ozon: на счетах и вкладах в его банке на конец сентября 2024 года было размещено уже 150 млрд рублей, а выручка финтех-направления за январь-сентябрь 2024 года составила 57,5 млрд рублей — и, что показательно, за год этот уровень увеличился втрое.

Активно привлекает покупателей и такая функция, как BNPL (Buy Now, Pay Later — «покупай сейчас, плати позже»). Такой механизм помогает, с одной стороны, повысить доступность товара для покупателя за счет возможности рассрочки, а с другой — существенно увеличить средний чек для ритейлеров-партнеров. А значит, с большой долей вероятности тренд на создание собственных платформ среди игроков будет активно расти — расширяя количество предоставляемых сервисов и замыкая покупателя в экосистеме ритейлера.

Развитие ритейл-медиа

На фоне того, что ритейл цифровизируется и платформизируется, он постепенно перестает быть просто физической площадкой для покупки продуктов и переходит к модели многофункциональной медиаплатформы. Как результат, интенсивное развитие переживают ритейл-медиа — инструменты и возможности для рекламы брендов на собственных площадках ритейлера, у которых заметен резкий скачок в развитии: на сегодняшний день сегмент ритейл-медиа в традиционных каналах и в интернете совокупно оценивается уже в 435 млрд рублей, а к 2030 году ожидается рост этого направления более чем на 300%.

Такая активная динамика роста ритейл-медиа — результат синергии двух факторов. С одной стороны, это бурное развитие онлайн-рынка: изменение покупательского поведения в пандемию Сovid-19 привело к активному развитию онлайн-торговли, а ритейлеры стали адаптироваться к новым реалиям и сфокусировались на строительстве собственных интернет-магазинов или маркетплейсов. С другой стороны — это дефицит рекламного инвентаря, который возник в России с уходом зарубежных игроков: в этот момент рекламодатели искали, чем заменить потерянные инструменты, и обратили внимание на новые возможности и площадки, которые предоставляют доступ к «покупающей» аудитории. Как результат, крупнейшие игроки на рынке ритейла в настоящий момент активно развивают и продвигают свои ритейл-медиа: среди них можно перечислить Ozon, Wildberries, «Яндекс.Маркет», «Лента», X5 Group или «Магнит».

Такая активная динамика роста ритейл-медиа — результат синергии двух факторов. С одной стороны, это бурное развитие онлайн-рынка: изменение покупательского поведения в пандемию Сovid-19 привело к активному развитию онлайн-торговли, а ритейлеры стали адаптироваться к новым реалиям и сфокусировались на строительстве собственных интернет-магазинов или маркетплейсов. С другой стороны — это дефицит рекламного инвентаря, который возник в России с уходом зарубежных игроков: в этот момент рекламодатели искали, чем заменить потерянные инструменты, и обратили внимание на новые возможности и площадки, которые предоставляют доступ к «покупающей» аудитории. Как результат, крупнейшие игроки на рынке ритейла в настоящий момент активно развивают и продвигают свои ритейл-медиа: среди них можно перечислить Ozon, Wildberries, «Яндекс.Маркет», «Лента», X5 Group или «Магнит».

Отличительная черта таких площадок состоит в том, что их инструментарий позволяет покрыть даже те сегменты аудитории, до которых сложнее «дотянуться» посредством традиционных медиа. Так, например, более 50% аудитории маркетплейсов являются уникальными, то есть они не потребляют контент на других площадках — а значит, взаимодействие с этой группой может открыть новые источники для продвижения товаров и помочь в борьбе за покупателя.