Тренды FMCG в 2025: как изменятся покупатель, бренды и ритейл?

Если «мотивом» 2023 года на FMCG-рынке была работа с различными гранями восстановления спроса, трансформацией ассортимента, ручным управлением ценами и поиском решений логистических и платежных трудностей, то в 2024 году на первый план вновь вышел вопрос «нового покупателя» — во многом утратившего чувствительность к невзгодам кризисов, с выросшими располагаемыми доходами, готового пробовать новое и ожидающего от брендов и торговых сетей значительно большего, чем привлекательные цены и базовый ассортимент.

Подробнее о происходящих изменениях, которые отразятся на рынке товаров повседневного спроса в предстоящие годы — в новом обзоре Нильсен.

Как и в периоды прежних трансформаций рынка игрокам быстро удается уловить суть происходящих изменений, однако одно из главных отличий 2024 года от прежних — гораздо большее усложнение и фрагментация портрета того самого «нового покупателя».

Трансформация моделей семьи, феномен соло−домохозяйств, диверсификация содержания покупательских корзин представителей разных поколений и ряд других факторов можно отнести к тем «медленным» трендам, которые уже сейчас задают вектор рынка не только на 2025 год, но и на ближайшее десятилетие, пока не произойдет новый перелом покупательских парадигм и поколенческих изменений.

Трансформация моделей семьи, феномен соло−домохозяйств, диверсификация содержания покупательских корзин представителей разных поколений и ряд других факторов можно отнести к тем «медленным» трендам, которые уже сейчас задают вектор рынка не только на 2025 год, но и на ближайшее десятилетие, пока не произойдет новый перелом покупательских парадигм и поколенческих изменений.

Персонализация

Одно из ключевых изменений сегодняшнего дня можно обозначить понятием «персонализация». Она происходит на разных уровнях — от мотивов выбора категорий покупки до отдельных характеристик продуктов — и несет с собой необходимость работы на каждом из этих уровней с каждой из групп потребителей, которые в условиях высокой конкуренции торговых сетей и брендов легко переключаются между доступными предложениями.

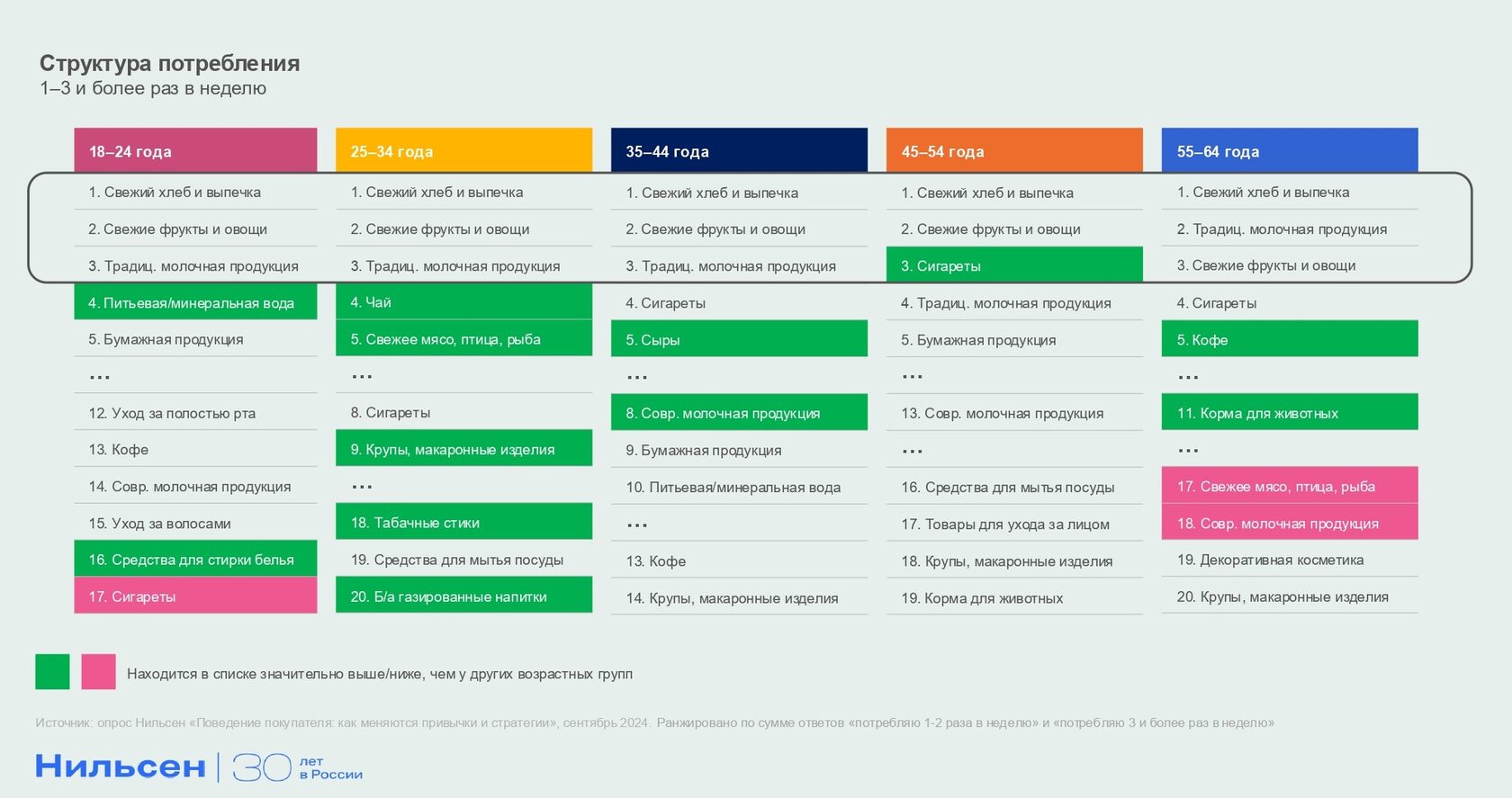

Пример 1: персонализация корзины. Отцы и дети.

Уже сейчас даже на самом верхнем уровне исследований — всего населения страны — можно увидеть характерные для каждого из поколений предпочтения. Если три ключевых категории — хлеб и выпечка, фрукты и овощи, традиционная молочная продукция — ожидаемо занимают верхние строчки по частоте потребления среди всех поколений, то в остальных случаях разнообразие состава корзины более велико. Если говорить о статистически значимых отличиях, то, например, самые молодые покупатели в разы чаще приобретают питьевую воду, и в разы реже — сигареты. Группа 25–34 лет — сильно чаще, чем другие, потребляет чай, свежее мясо и птицу, бакалею, табачные стики, безалкогольные газированные напитки. Пожилые же покупатели отличаются большей частотой покупки кофе и кормов для животных, однако гораздо более редко приобретают свежее мясо и птицу, а также современную молочную продукцию (йогурты, сырки, десерты и т.д.).

Пример 2: ядро экономически активных потребителей. Все, везде и сразу.

Если для покупателей с полярных полюсов возрастной пирамиды свойственны яркие отличительные особенности, то, говоря о группе 30–50 лет, составляющей основную покупательную способность сегодняшнего дня, едва ли приходится говорить о фокусе. Представители этой когорты отличаются наибольшей вариативностью ожиданий: поиск эмоций и удовольствия, спонтанность, идущая руку об руку с рациональностью, новая культура досуга, «гиперкомпенсация потребления» и другие черты, которые на первый взгляд могут противоречить друг другу. Для представителя этой демографической группы могут быть одновременно свойственны и стремление к здоровому образу жизни, которое проявляется в отказе от лактозы или мяса, и покупка снеков и вин для домашнего досуга с друзьями, уже не отличающихся здоровыми характеристиками, и готовность переплатить за премиальный аксессуар для любимого питомца, и экономия путем диверсификации покупательских миссий по каналам продаж, приобретения больших упаковок или многофункциональных средств.

Пожалуй, единственный подход, который позволит максимально эффективно работать с таким покупателем — поиск как можно большего количества точек соприкосновения и их синергии посредством сегментации, персонализации предложения, построения лояльности, основанной на ценностях и убеждениях, а также помощь в «развитии» потребления, составляющего основу повседневной жизни и хобби.

Пожалуй, единственный подход, который позволит максимально эффективно работать с таким покупателем — поиск как можно большего количества точек соприкосновения и их синергии посредством сегментации, персонализации предложения, построения лояльности, основанной на ценностях и убеждениях, а также помощь в «развитии» потребления, составляющего основу повседневной жизни и хобби.

(Новый) портрет домохозяйства

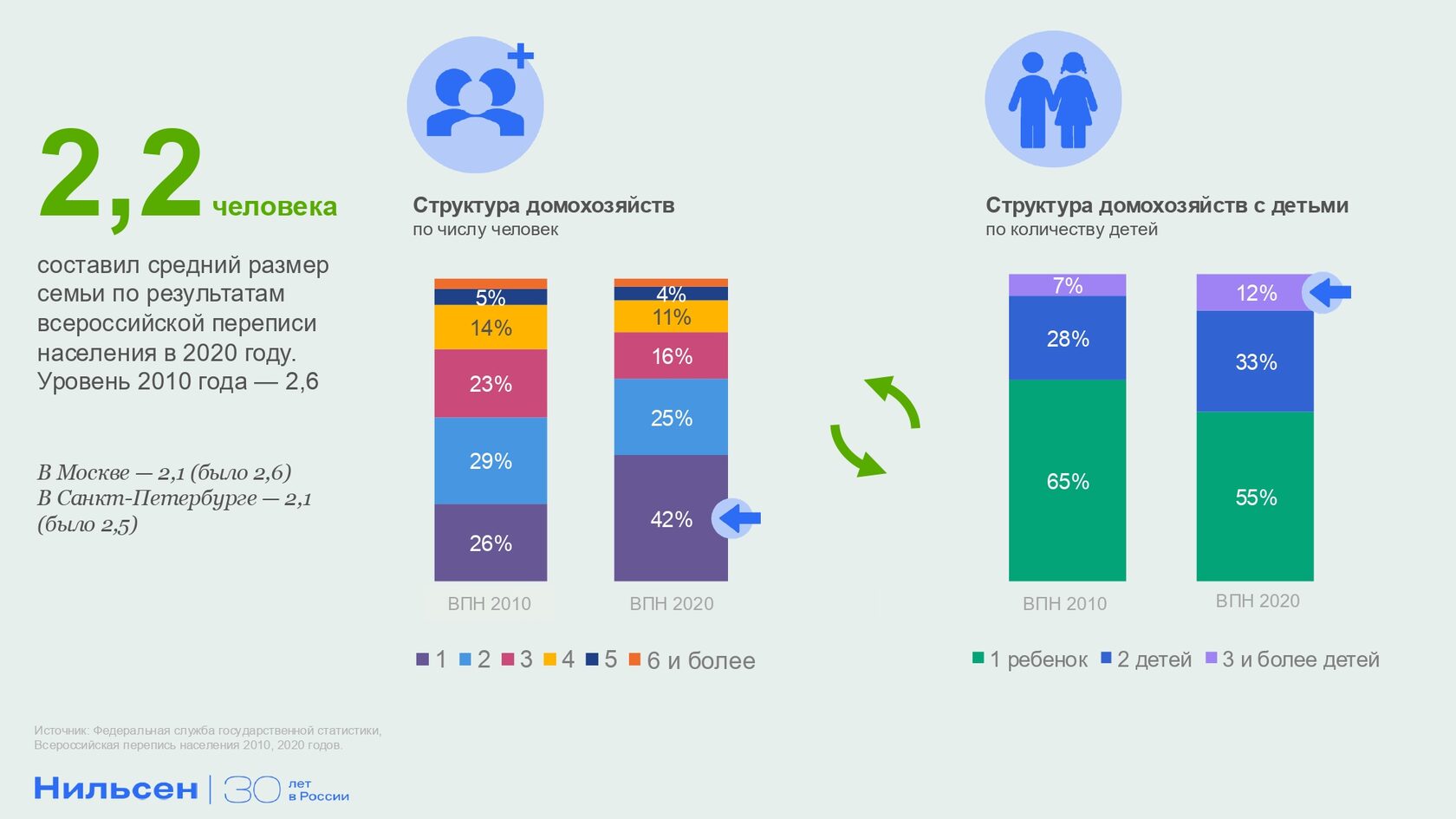

Необходимости персонализации или как минимум большей диверсификации предложения служит и другой тренд, который будет определять траекторию движения рынка в долгосрочной перспективе — не только смена поколенческой структуры покупателей, но и моделей домохозяйств, развивающихся как бы с полярных полюсов. С одной стороны, появляется больше соло-домохозяйств, с другой — многодетных семей.

Более диверсифицированная работа с представителями так называемых соло-домохозяйств заслуживает внимания как минимум потому, что связана с характеристиками, уникальными для этой группы покупателей и открывающими перед игроками широкий спектр продуктовых ниш, характеристик товаров, точек для коммуникации и построения лояльности.

Такие покупатели отличаются:

— более высокими тратами на человека;

— большим интересом к категории готовой еды, спрос на которую может дать тот запас экономической прочности, необходимый для развития и инноваций в индустрии;

— более высокие траты на содержание домашних животных, что заслуживает особого внимания с учетом того, что почти треть владельцев кошек и собак — это именно представители одиночных домохозяйств, причем как среди людей трудоспособного возраста, так и среди старшего поколения.

Такие покупатели отличаются:

— более высокими тратами на человека;

— большим интересом к категории готовой еды, спрос на которую может дать тот запас экономической прочности, необходимый для развития и инноваций в индустрии;

— более высокие траты на содержание домашних животных, что заслуживает особого внимания с учетом того, что почти треть владельцев кошек и собак — это именно представители одиночных домохозяйств, причем как среди людей трудоспособного возраста, так и среди старшего поколения.

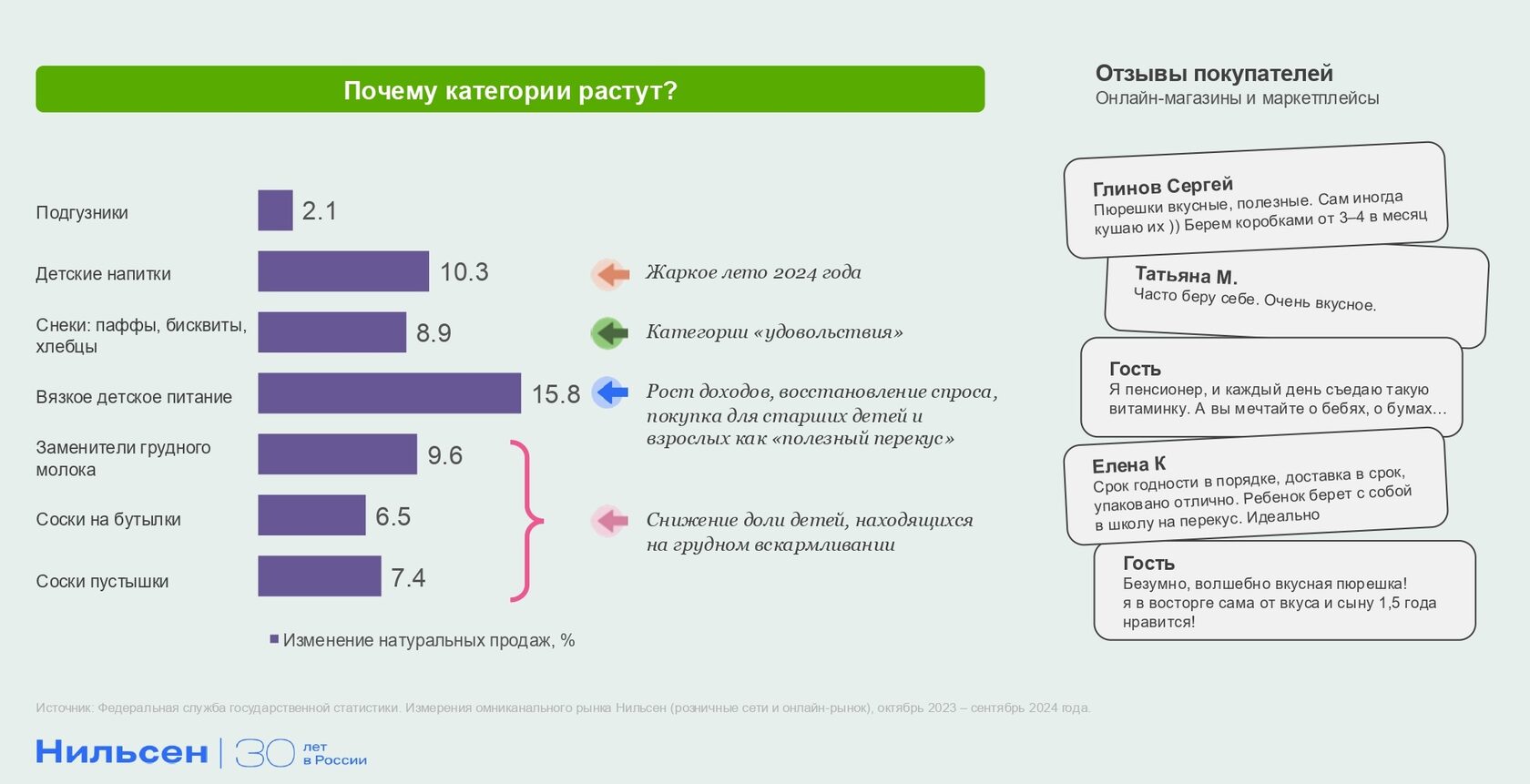

Что касается другого полюса, многодетных семей, то он в последнее время обрел новые интересные черты, которые открывают серьезный потенциал с точки зрения работы с покупателем. Доля домохозяйств, в которых трое и более детей, достигла 12% населения России. И даже несмотря на общее снижение рождаемости, рынок детских товаров далек от стагнации: продажи многих детских категорий, наоборот, растут, а на место прежних приходят новые тренды. Например, в настоящий момент увеличивается спрос на узкофункциональные сегменты: безлактозные смеси, смеси на основе козьего молока или для комфортного пищеварения, что может быть связано с пищевыми аллергиями у детей и более быстрым выходом мам из декрета.

Дополнительно рост рынка подталкивает и тот факт, что и сами взрослые употребляют часть детских категорий, отмечая их вкусовые качества, натуральность состава и пользу для здоровья.

Дополнительно рост рынка подталкивает и тот факт, что и сами взрослые употребляют часть детских категорий, отмечая их вкусовые качества, натуральность состава и пользу для здоровья.

Внимание к себе

Тесно связан с трендом на персонализацию и тренд на «внимание к себе», который можно проиллюстрировать на примере трех направлений: внимания к здоровью, удобства и экономии времени, а также на примере тех сегментов, которые позволяют «побаловать себя».

От здорового образа жизни к биохакингу

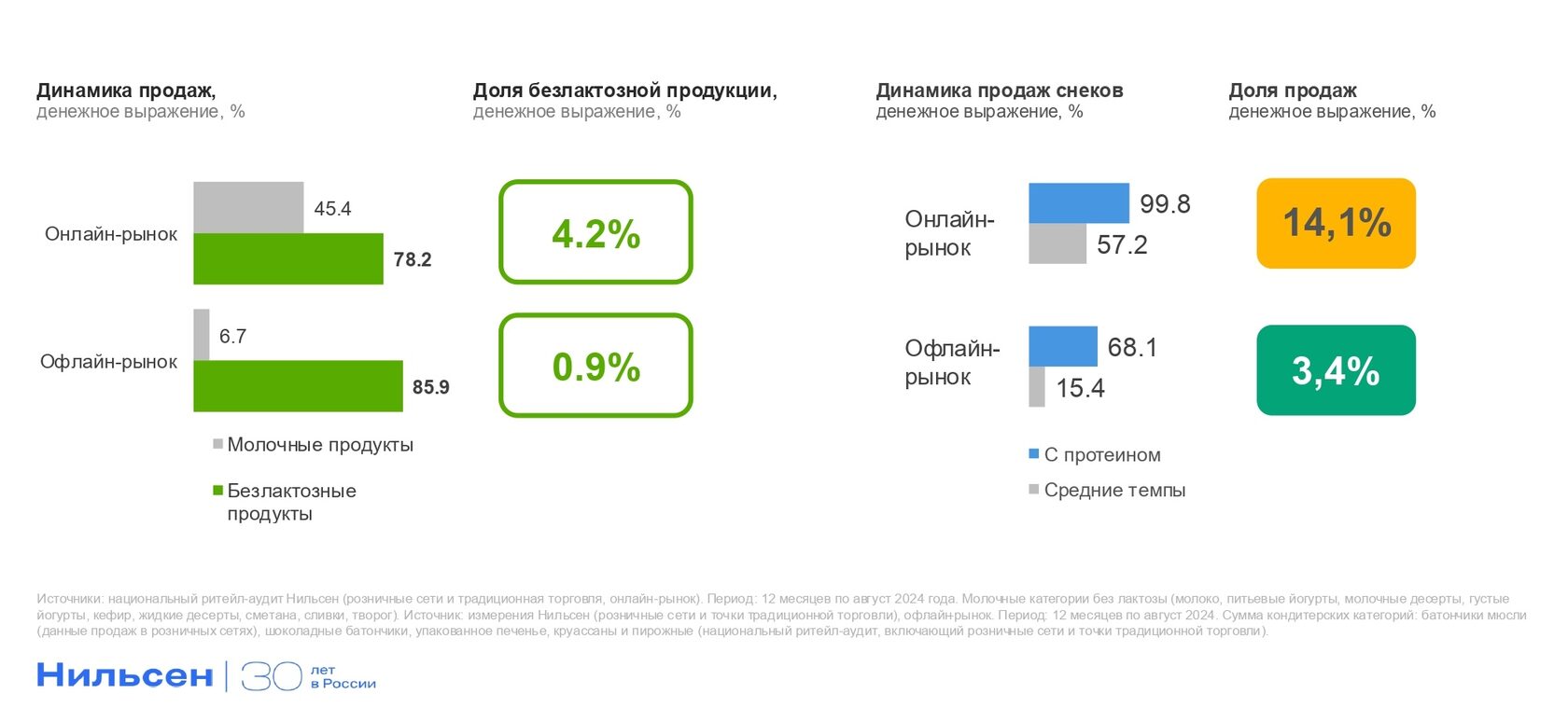

Если говорить о том, как «внимание к себе» отражается на индустрии здоровья, то первое, на что можно обратить взгляд — развитие новых ниш и практик. Если начальной ступенью здорового образа жизни многие покупатели считали употребление овощей и фруктов, физическую активность, достаточное потребление воды, то постепенно в рутину (особенно среди более молодых покупателей) еще прочнее вошли более продвинутые его проявления: продукты без глютена, лактозы или алкоголя, без добавления сахара, товары для веганов и так далее. К примеру, продажи растительного молока и растительных жидких десертов в 2024 году растут на 27-28%, протеиновых снеков — на 68%, а безлактозной продукции — на 85%.

Но и эта ступень эволюции данного тренда уже кажется частично пройденной. С одной стороны, появляется множество продуктов и образовательных ресурсов, позволяющих следить за качеством сна, ментальным здоровьем, растут продажи БАДов (в 2024 году на российском рынке спрос на них увеличился сразу на +50%), а с другой — не просто следить, но и активно влиять на «дефицитные зоны». За последнее время большое развитие получила индустрия медицинских тестов, чекапов, нейропрактик или технологий для совершенствования тела и долголетия. Самые продвинутые потребители стремятся не просто внедрять такие привычки, но и персонализировать их применение для максимально полезного эффекта.

Экономия времени и удобство

Стремление к удобству и экономии времени, затрачиваемого на рутинные задачи, — не новый тренд, однако в 2024 год он получил дополнительный импульс на фоне роста располагаемых доходов потребителей. На рынке каршеринга прогнозируется пятикратный рост к 2028 году, на рынке клининговых услуг произошел трехкратный рост за последние 6 лет, в 2024 году рост спроса на услуги нянь составил +43% по сравнению с 2023 годом (по данным Авито.Услуги).

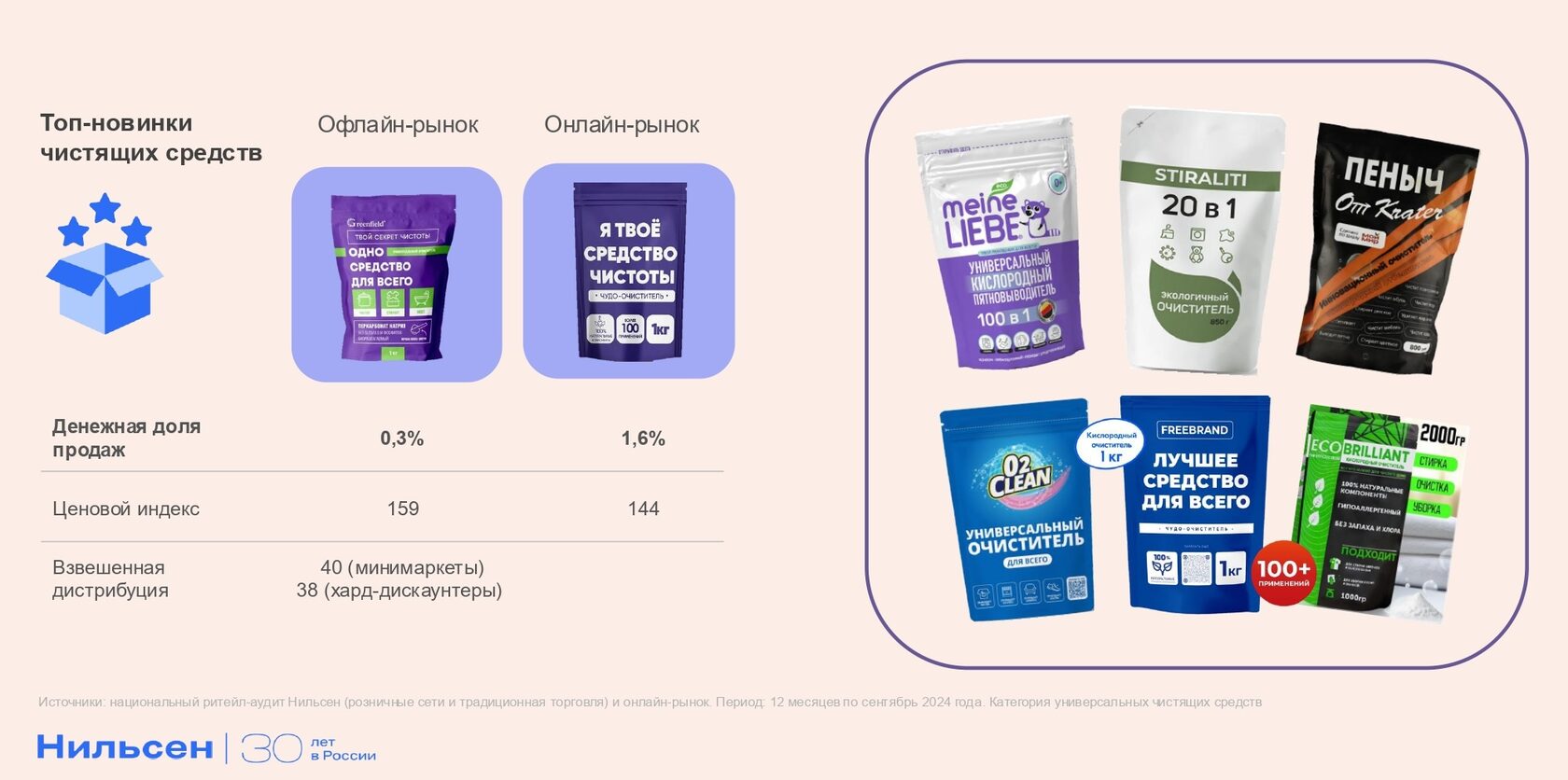

Запрос на удобство в быту не обходит стороной и FMCG-рынок. Один из самых ярких примеров прошедших месяцев — резкий рост популярности универсальных многофункциональных чистящих средств «20-в-1», «30-в-1» и даже «100-в-1», которые помогают максимально простым, быстрым и удобным способом решить сразу несколько бытовых задач. При этом такие товары зачастую приобретаются в крупных упаковках, которые позволяют экономить не только время, но еще и деньги в пересчете на килограмм или литр продукции.

Запрос на удобство в быту не обходит стороной и FMCG-рынок. Один из самых ярких примеров прошедших месяцев — резкий рост популярности универсальных многофункциональных чистящих средств «20-в-1», «30-в-1» и даже «100-в-1», которые помогают максимально простым, быстрым и удобным способом решить сразу несколько бытовых задач. При этом такие товары зачастую приобретаются в крупных упаковках, которые позволяют экономить не только время, но еще и деньги в пересчете на килограмм или литр продукции.

Другой пример — рост популярности готовой еды: уже сейчас динамика таких блюд составляет +31,7% в денежном выражении, а доля продаж увеличивается во всех каналах торговли и регионах — и, вполне вероятно, продолжит расти в ближайшем будущем.

Однако ошибочно полагать, что такой тренд ведет к повсеместной экономии времени и отказу от привычных занятий. Заметно, что высвободившееся время покупатели с радостью тратят на более приятные занятия, стремясь получить в домашних условиях опыт посещения заведений. Растет проникновение сервисов «почти готовой еды» — упакованных в нужных пропорциях ингредиентов, из которых можно самостоятельно приготовить блюдо ресторанного уровня. Или развитие продвинутых товаров для ухода за собой, позволяющих получить эффект от использования, сходный с тем, которого удается добиться при посещении салона красоты, а наряду с этим и провести качественное время наедине с собой. Список таких направлений, сервисов и услуг в 2024 году расширился и укрепил свою значимость в структуре потребительской экономики.

Тренд на категории «побаловать себя»

Высвобождение времени от рутины, рост доходов, тренд на удобство и заботу о себе — все эти факторы также обуславливают развитие продаж категорий «удовольствия», то есть тех товаров, которые связаны как с потреблением продуктов с яркими вкусами, так и напрямую с эмоциями и впечатлениями изменившегося после пандемии Covid-19 досуга, в особенности домашнего: соленых снеков (чипсы, семечки, соленое печенье), импульсных сладостей (драже, леденцы, шоколадные батончики), холодной полки перекусов (глазированные сырки, молочные десерты) и других. В 2024 году более половины категорий на омниканальном рынке FMCG, растущих в натуральном выражении, относились именно к кластеру «удовольствия».

Помимо перекусов, сладостей и мучных изделий, аналогичная ситуация наблюдается и среди напитков: почти все категории показывают рост в натуральном выражении, что наиболее ярко заметно в охлажденных фруктовых соках (+30,1%), энергетиках (+14,5%) и питьевой воде (+13,5%). И особенную популярность получают те продукты, которые позволяют насладиться вкусом и активно пробовать новинки, сокращая негативное влияние на организм: газированные напитки и энергетики без сахара, вода со вкусами или безалкогольное пиво.

Регионализация

Новые привычки потребления еще интенсивнее трансформируют не только структуру FMCG-рынка на уровне страны, но и специфику ритейла на уровне регионов. Это происходит благодаря двум факторам. Первый из них — рост среднедушевых доходов россиян во всех регионах, что расширяет границы спроса на услуги и товары FMCG. Второй — активное развитие торговых площадей как локальными, так и крупнейшими федеральными сетями посредством открытия новых магазинов или форматов, а также расширения географии присутствия. При этом усиление игроков происходит не только благодаря офлайн-рознице, но и онлайн-каналу, который все активнее проникает в регионы и развивается за счёт строительства логистических центров, дарксторов и расширения сети ПВЗ.

Это способствует развитию электронной коммерции не только в Москве и в Санкт-Петербурге, но и в менее крупных городах, где еще не исчерпаны возможности для дальнейшей экспансии сетей и развития новых торговых точек. С ростом зрелости канала онлайн-торговли очевиднее проявляются сегменты с еще не реализованным потенциалом, где степень «привыкания» к цифровым способам покупок еще сильно отличается на уровне отдельных городов. Например, Сибирский ФО демонстрирует одни из самых высоких темпов роста онлайн-продаж, однако еще только 6% покупателей в Иркутске отмечают, что приобретают товары повседневного спроса преимущественно через интернет-магазины, предпочитая посещение офлайн-точек. Для сравнения: 13% потребителей в Волгограде или 23% в Москве говорят о том, что большую часть товаров повседневного спроса покупают на онлайн-площадках.

На фоне развития ритейла по всей стране все большее число индустрий FMCG «регионализируются», то есть список ключевых брендов в них начинают формировать уникальные и зачастую локальные производители, представленные в этих регионах. Если раньше это было характерно в основном для продуктов с коротким сроком хранения (например, молочной продукции или мясных изделий), то сейчас такая специфика продаж проявляется и в товарах с длительным сроком годности — например, уходе за лицом, снеках или прохладительных напитках. В этих индустриях топ производителей начинает сильно отличаться от средних значений по стране — на две, три и более строчки в зависимости от географии продаж.

Такое изменение ключевых брендов означает, что игрокам уже недостаточно просто сформировать определённую матрицу ассортимента для магазинов по всей стране — вместо этого нужно дополнительно выявлять тренды и специфику продаж в каждом конкретном регионе, чтобы усилить свои позиции. Это приводит к тому, что и производители, и ритейлеры становятся все больше заинтересованы как в региональной аналитике, так и в дополнительных сервисах, которые позволяют более точно работать с покупательскими предпочтениями, предугадать спрос или избежать пустых полок в какой-либо сети или регионе.

Цифровизация

Онлайн-покупки и продукты блогеров: как цифровизация меняет рынок ритейла?

С точки зрения уровня цифровизации Россия является одним из ведущих рынков: сегодня уже 90% покупателей так или иначе пользуется интернетом, а половина из них совершает покупки в онлайн-магазинах, оборот которых растет двузначными темпами из года в год. При этом группа товаров повседневного спроса, по данным АКИТ, стала крупнейшей на онлайн-рынке.

И в настоящий момент меняется и то, как аудитория совершает онлайн-заказы: каждый четвёртый покупатель говорит о том, что он использует социальные сети для поиска товаров, а около 18% признаются, что смотрят видеообзоры на различные продукты. Этот тренд тесно связан с феноменом инфлюэнсеров: каждый третий покупатель говорит о том, что он бы мог изменить выбор своего привычного бренда по рекомендации блогера, что говорит о довольно высоком уровне воздействия медийных персон на предпочтения покупателей.

Как это отражается на рынке? Известные блогеры с успехом капитализируют свой медийный вес: в 2022-2024 году появилось несколько ярких новинок, которые ассоциируются с блогерами, фильмами или сериалами — в первую очередь они связаны с категориями «удовольствия», например, снеками, энергетиками или шоколадными изделиями. Часть таких новинок ориентирована на молодежь или детей, что уже сейчас формирует лояльность к таким продуктам и будет влиять на будущие продажи по мере взросления целевой аудитории.

При этом возврат на инвестиции в такие продукты ощутим уже даже на первых циклах их жизни. Например, товары от Влада А4 стали лучшими новинками сразу в нескольких категориях.

Искусственный интеллект: мнение покупателей и бизнеса

Если же развивать тему технологий и цифровизации, то невозможно обойти стороной и направление искусственного интеллекта.

Сейчас 87% покупателей говорят о том, что они знакомы с термином ИИ, а также уже слышали про голосовых ассистентов, системы обработки языка или перевода, чат-ботов или другие сервисы. Проникновение этой информации затрагивает даже пожилое поколение, которые не удивляются, например, записи чат-ботом в поликлинику с учетом времени загрузки и графика требуемого специалиста.

Более того, покупатели не просто знают про такие алгоритмы, но и готовы использовать их в повседневной жизни: например, 50% из них признаются, что доверили бы чат-боту поиск выгодных предложений в магазинах, а 18% — составление рекомендаций на основе опыта предыдущих покупок. Одновременно большинство потребителей остаются открытыми к дополнительным ИИ-сервисам, которые еще не стали массовыми: например, 6 из 10 опрошенных говорят о том, что они согласились бы попробовать новый бренд по рекомендации «умного ассистента», а еще 5 из 10 покупателей хотели бы составлять с его помощью меню. Особенно к этому расположены молодые потребители — а значит, можно ожидать, что искусственный интеллект будет развиваться как макротренд и продолжит менять модели поведения и предпочтения покупателей в будущем.

Сейчас 87% покупателей говорят о том, что они знакомы с термином ИИ, а также уже слышали про голосовых ассистентов, системы обработки языка или перевода, чат-ботов или другие сервисы. Проникновение этой информации затрагивает даже пожилое поколение, которые не удивляются, например, записи чат-ботом в поликлинику с учетом времени загрузки и графика требуемого специалиста.

Более того, покупатели не просто знают про такие алгоритмы, но и готовы использовать их в повседневной жизни: например, 50% из них признаются, что доверили бы чат-боту поиск выгодных предложений в магазинах, а 18% — составление рекомендаций на основе опыта предыдущих покупок. Одновременно большинство потребителей остаются открытыми к дополнительным ИИ-сервисам, которые еще не стали массовыми: например, 6 из 10 опрошенных говорят о том, что они согласились бы попробовать новый бренд по рекомендации «умного ассистента», а еще 5 из 10 покупателей хотели бы составлять с его помощью меню. Особенно к этому расположены молодые потребители — а значит, можно ожидать, что искусственный интеллект будет развиваться как макротренд и продолжит менять модели поведения и предпочтения покупателей в будущем.

Однако если для покупателя технологии и сервисы ИИ в большей степени связаны с эмоциями, удобством, развлечением или новым опытом, то бизнес чаще обращается к ним в поисках эффективности, минимизации затрат и создания прибыли. Так, когда речь заходит об ИИ, ключевым фокусом для руководителей FMCG-компаний становится рост операционной эффективности (49%), более качественная аналитика и прогнозирование (43%), а также развитие квалификации сотрудников за счет автоматизации рутины (41%).

Если же посмотреть на направления использования таких технологий, то, по словам СЕО и топ-менеджеров российских компаний, сегодня он уже применяется в нескольких сферах: например, продажах (маркетинг, аналитика, персонализация рекламы) или цифровых сервисах (поиск товаров по фотографии, генерация описаний и т.д). Еще одним важным направлением становится логистика — та зона, где искусственный интеллект и технологии в целом могут повысить эффективность и спрогнозировать спрос.

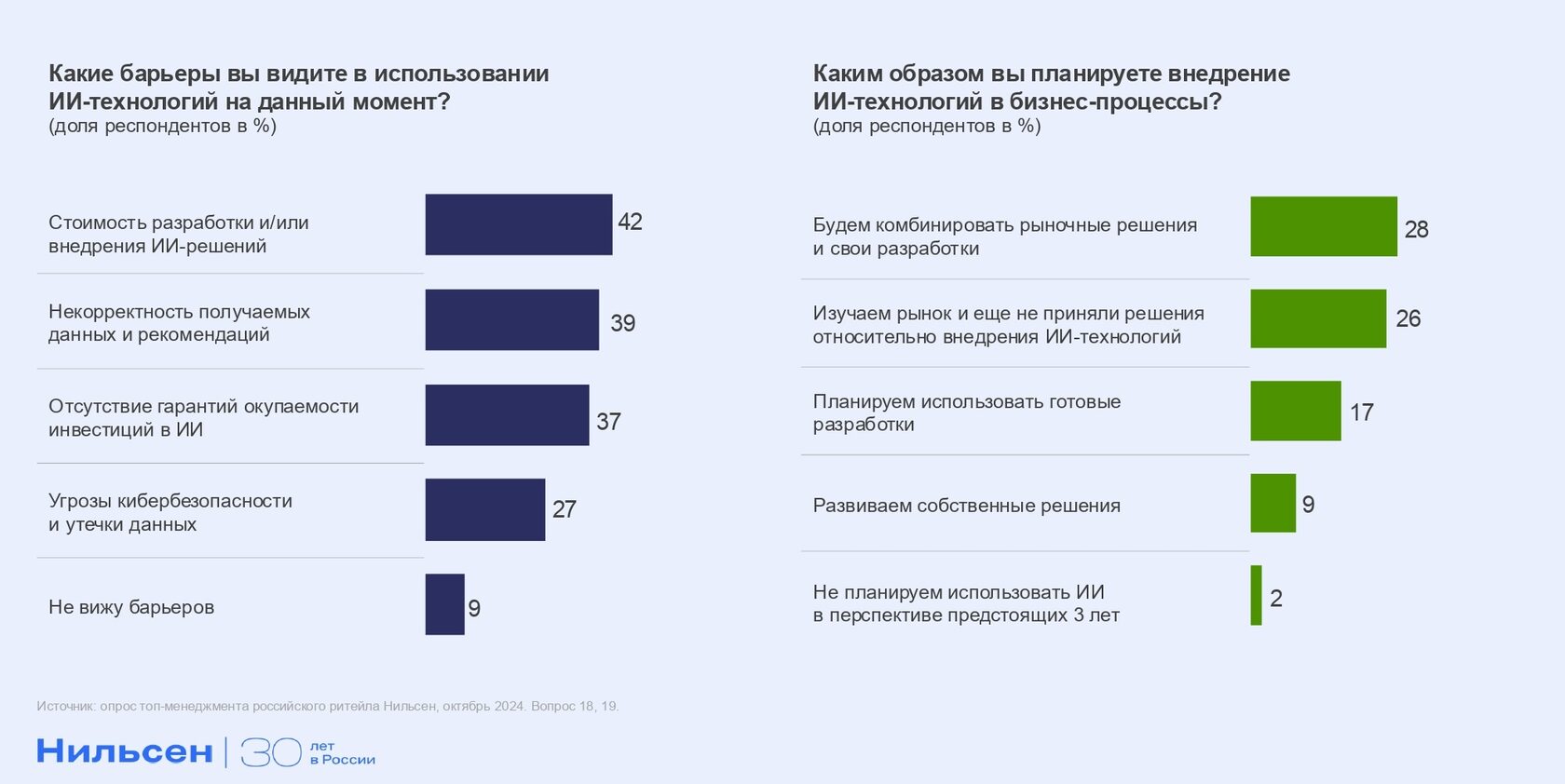

Если же говорить про будущее ИИ в российском ритейле, то сейчас большинство игроков говорят о том, что пока что не инвестируют в развитие таких технологий — в первую очередь из-за таких барьеров, как высокая стоимость разработки (42%), некорректность получаемых рекомендаций (39%) или отсутствие гарантий окупаемости (37%).

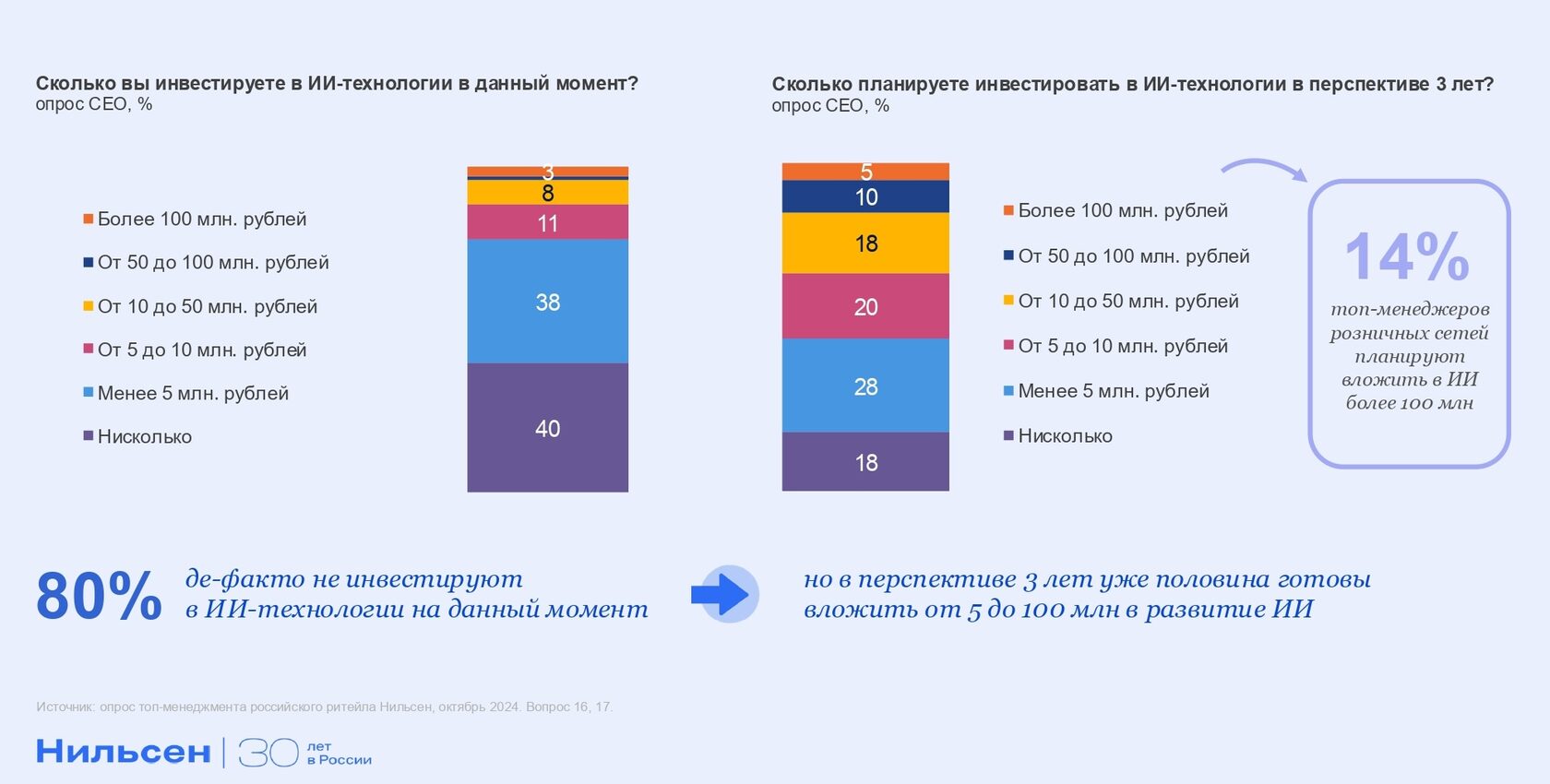

Тем не менее, в перспективе уже ближайших лет ситуация обещает сильно измениться: через три года более 50% опрошенных СЕО и директоров в индустрии товаров повседневного спроса планируют серьезно нарастить объемы вложений в такие разработки и потратить от 5 до 100 миллионов рублей, чтобы добиться роста бизнеса, минимизации затрат или создания конкурентных преимуществ и повышения эффективности.

Рынок в 2025: чего ожидать?

По мере трансформации портрета потребителя и появления новых требований с его стороны к ассортименту, форматам коммуникации, опыту совершения покупок и другим аспектам шопинга серьезным образом уже успели измениться и продолжат меняться и бизнес-стратегии игроков. Если 2023 и 2024 год стали периодами жесткой перезагрузки и поиска баланса, то 2025 год может принести с собой следующий этап донастройки тех механизмов, которые были пересобраны двумя годами ранее. Такие процессы начинают быть заметны уже сейчас.

Например, если еще год назад представители индустрии выделяли в качестве самого яркого тренда развитие жестких дискаунтеров, то сегодня сегмент стабилизировался, занял определенную нишу, позволяя реализовывать часть покупательских миссий в ряде товарных категорий, и начинает приобретать черты, которые постепенно сблизят его с теми форматами, для которых самая низкая цена и жесткое сокращение операционных издержек не являются ключевым приоритетом. Другой пример — магазины у дома. Такие торговые пространства в целях привлечения спроса обзаводятся точками продажи выпечки или свежесваренного кофе, представляют новые сервисы. А находящиеся рядом с ними специализированные форматы, например, алкомаркеты, чтобы сохранять конкурентоспособность по мере исчерпания потенциала территориальной экспансии выводят на полки широкий ассортимент продовольственных категорий, по сути становясь практически магазинами у дома.

И если пытаться каким-либо образом сформулировать «ожидания» от предстоящего 2025 года, то многие из них сводятся к единой точке — инноваций в широком смысле этого термина. Почти наверняка мы сможем наблюдать новую волну ротации ассортимента и новинок, запуск новых и расширение текущих линеек СТМ, внутри ценовых и промостратегий приобретут значимость новые тренды, например, «скидки от скидок», еще больше усилится цифровизация и смешение офлайн- и онлайн-опыта и не только. В таком разнообразии происходящих изменений FMCG-ритейл уже по праву приобрел звание одной из наиболее «интересных» сфер рынка, позволяющей реализовать почти любые эксперименты, и можно быть уверенным в том, что предстоящие 12 месяцев станут благодатной почвой для новой порции идей.

Например, если еще год назад представители индустрии выделяли в качестве самого яркого тренда развитие жестких дискаунтеров, то сегодня сегмент стабилизировался, занял определенную нишу, позволяя реализовывать часть покупательских миссий в ряде товарных категорий, и начинает приобретать черты, которые постепенно сблизят его с теми форматами, для которых самая низкая цена и жесткое сокращение операционных издержек не являются ключевым приоритетом. Другой пример — магазины у дома. Такие торговые пространства в целях привлечения спроса обзаводятся точками продажи выпечки или свежесваренного кофе, представляют новые сервисы. А находящиеся рядом с ними специализированные форматы, например, алкомаркеты, чтобы сохранять конкурентоспособность по мере исчерпания потенциала территориальной экспансии выводят на полки широкий ассортимент продовольственных категорий, по сути становясь практически магазинами у дома.

И если пытаться каким-либо образом сформулировать «ожидания» от предстоящего 2025 года, то многие из них сводятся к единой точке — инноваций в широком смысле этого термина. Почти наверняка мы сможем наблюдать новую волну ротации ассортимента и новинок, запуск новых и расширение текущих линеек СТМ, внутри ценовых и промостратегий приобретут значимость новые тренды, например, «скидки от скидок», еще больше усилится цифровизация и смешение офлайн- и онлайн-опыта и не только. В таком разнообразии происходящих изменений FMCG-ритейл уже по праву приобрел звание одной из наиболее «интересных» сфер рынка, позволяющей реализовать почти любые эксперименты, и можно быть уверенным в том, что предстоящие 12 месяцев станут благодатной почвой для новой порции идей.