Мясо и мясные изделия — одна из самых крупных индустрий на омниканальном рынке FMCG, во многом способствующая развитию всего продовольственного сектора. Однако многие зарождающиеся тренды внутри нее не всегда заметны на первый взгляд и зависят от канала продаж, привычек покупателей, состава продукта и не только.

О том, как меняется потребление мясных изделий, как трансформируется покупательское поведение и почему все большую значимость на рынке мяса приобретает СТМ — в аналитическом обзоре Нильсен.

О том, как меняется потребление мясных изделий, как трансформируется покупательское поведение и почему все большую значимость на рынке мяса приобретает СТМ — в аналитическом обзоре Нильсен.

Динамика продаж: неочевидные категории-рекордсмены

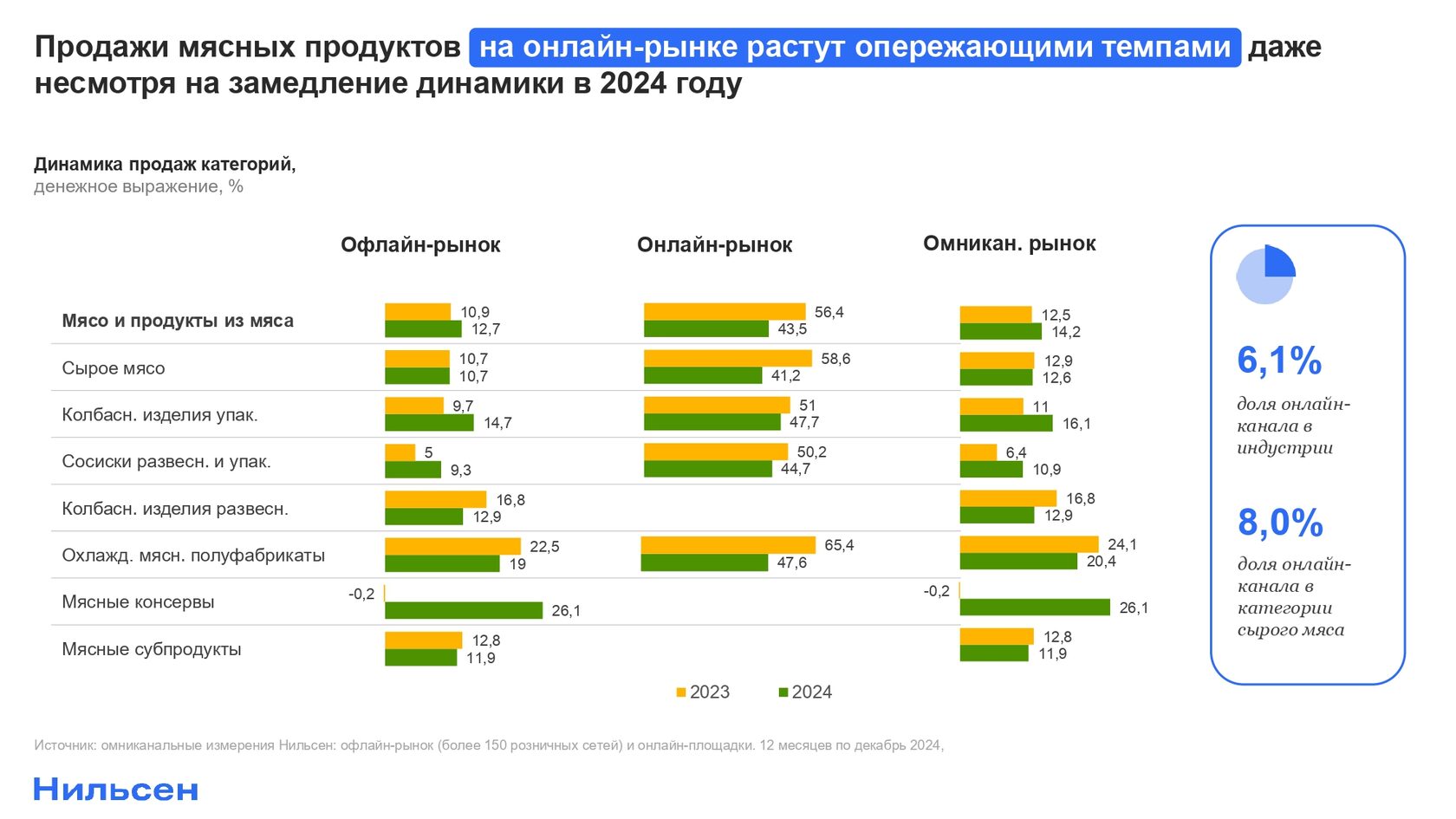

Несмотря на то, что по сравнению с прошлым годом темпы продаж мяса и мясных продуктов замедлились, в 2024 году им удалось сохранить положительную динамику, которая составила +1,1% в натуральном выражении. Но даже этот небольшой прирост остается важным показателем развития такого крупного сегмента рынка, включающего сырое мясо, колбасы, сосиски, полуфабрикаты, консервы и не только.

Интересно, что самое яркое изменение тренда показали мясные консервы: если год назад это была единственная категория, спрос на которую снижался, то сейчас она стала самой быстрорастущей в индустрии (+20%). Заметно растет динамика и охлажденных полуфабрикатов, что может быть связано с частичным переключением покупателей на продукцию с более высокой степенью обработки (+7,4%) по мере развития тренда на удобство. Такие цифры продаж основаны на омниканальных измерениях Нильсен, включающих более чем 150 розничных офлайн-сетей и 50 интернет-магазинов и маркетплейсов.

Онлайн-магазины — дополнительный драйвер роста

Один из ключевых трендов рынка, характерный и для индустрии продуктов из мяса, — опережающие темпы роста в онлайн-канале. Если в среднем в розничных офлайн-сетях продажи товаров из мяса растут на 13%, то в онлайн-магазинах этот показатель в несколько раз выше: на уровне +40% в денежном выражении.

Покупательский спрос делает интернет-площадки значимым драйвером для многих мясных категорий и влияет на развитие индустрии в долгосрочной перспективе: с учетом того, что заказы через интернет все больше проникают в повседневную жизнь покупателей как в центральной части страны, так и в регионах, доля онлайн-продаж в индустрии мясных изделий продолжит расти. Только за последний год она увеличилась на 1,3 п.п. до 6%, а для крупнейшего сегмента, сырого мяса, этот показатель и вовсе приближается к 10% от всего оборота омниканального рынка FMCG.

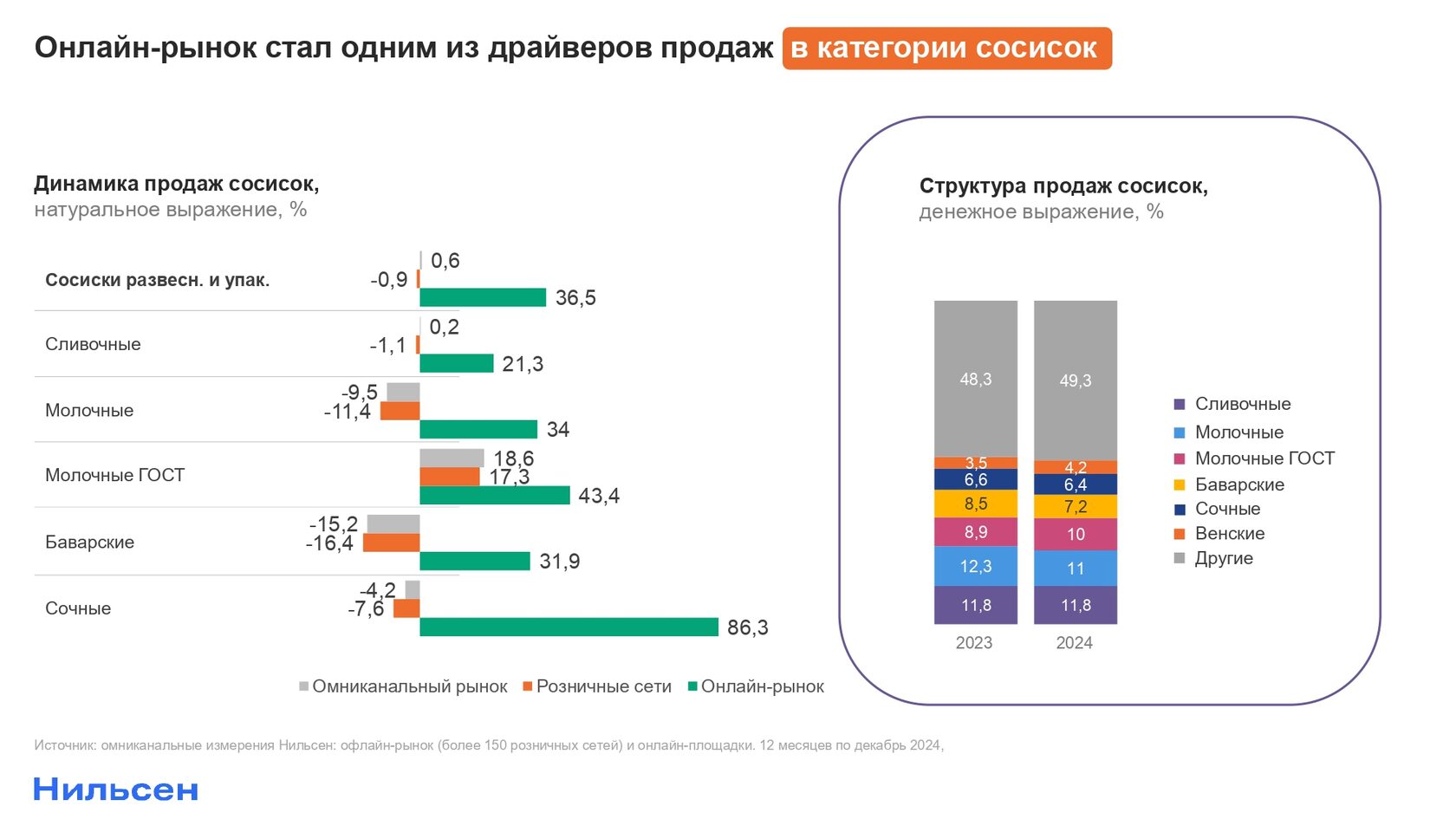

Примечательно, что онлайн-продажи подталкивают развитие даже тех продуктов, которые снижаются на офлайн-рынке. Яркий пример — категория сосисок, как развесных, так и упакованных. Даже на фоне того, что в розничных сетях продажи такой продукции сокращаются, на омниканальном рынке им удалось выйти в плюс именно за счет вклада интернет-торговли.

Частные марки как конкурентное преимущество

Еще одно направление, без которого невозможно представить современный вектор развития мясной индустрии, — опережающее развитие частных марок торговых сетей. Особенно значимым такой тренд становится на фоне того, что мясные продукты занимают наибольшую долю в структуре продаж СТМ — практически треть их оборота на омниканальном рынке FMCG.

Более того, суммарно различные бренды частных марок занимают первую строчку по доле рынка «производителей» мясных товаров, причем как в офлайн-сетях, так и в интернет-магазинах. Подобный масштаб говорит о том, что СТМ для ритейлеров приобретают роль важного конкурентного ассортиментного преимущества, позволяющего постепенно завоевывать лояльность покупателей, все чаще включающих в свою корзину такие товары.

Примечательно, что по мере того, как СТМ становятся более зрелым сегментом рынка, их полка обогащается новыми линейками, нишевыми продуктами и отдельными характеристиками (продукты ЗОЖ, без лактозы, «много белка»). Отражением этого процесса становится то, что если раньше для покупателя условно существовало «пространство» брендов и более доступных частных марок, то сейчас эти «пространства» объединились, включив СТМ в конкурентную гонку наравне с производителями: сейчас и те, и другие могут предложить качественный, полезный и вкусный продукт, что делает борьбу за покупателя еще более интересной и насыщенной, в том числе в индустрии мясных изделий.

Более того, суммарно различные бренды частных марок занимают первую строчку по доле рынка «производителей» мясных товаров, причем как в офлайн-сетях, так и в интернет-магазинах. Подобный масштаб говорит о том, что СТМ для ритейлеров приобретают роль важного конкурентного ассортиментного преимущества, позволяющего постепенно завоевывать лояльность покупателей, все чаще включающих в свою корзину такие товары.

Примечательно, что по мере того, как СТМ становятся более зрелым сегментом рынка, их полка обогащается новыми линейками, нишевыми продуктами и отдельными характеристиками (продукты ЗОЖ, без лактозы, «много белка»). Отражением этого процесса становится то, что если раньше для покупателя условно существовало «пространство» брендов и более доступных частных марок, то сейчас эти «пространства» объединились, включив СТМ в конкурентную гонку наравне с производителями: сейчас и те, и другие могут предложить качественный, полезный и вкусный продукт, что делает борьбу за покупателя еще более интересной и насыщенной, в том числе в индустрии мясных изделий.

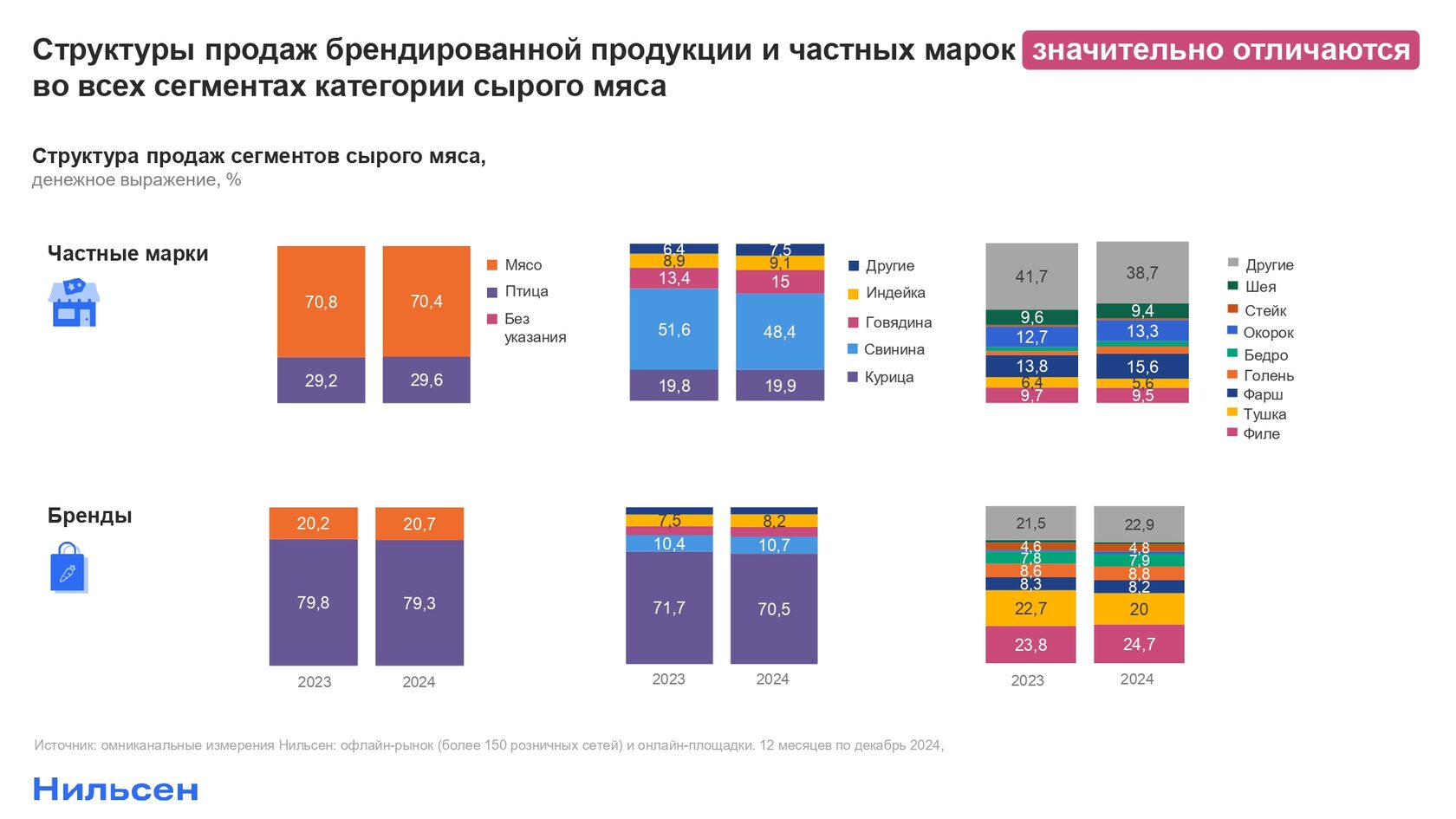

Несмотря на опережающие темпы развития СТМ, игроки все еще могут найти большое множество точек роста, сравнив данные продаж частных марок и брендированных товаров, например, по видам продукции, весу или другим сегментам, которые позволяют выявить дефицитные зоны или ниши с потенциалом для развития. В качестве примера можно привести сегментацию по видам сырого мяса: в то время как бренды преимущественно фокусируются на мясе птицы, частные марки предлагают более широкий выбор свинины или говядины. Или по формату продукции — например, СТМ больше представлены в виде окорока и шеи, которые практически отсутствуют в ассортименте брендов.

Покупка со скидкой

Один из значимых трендов FMCG-рынка в последние несколько лет — сокращение доли продаж с краткосрочными скидками, которое связано с изменением подхода игроков к работе с ценой и промо. Такой тренд не обошел стороной и мясные продукты: доля продаж по акциям в этой индустрии особенно заметно сократилась в 2023 году, когда она упала с 66% до 50%, и в 2024 она продолжила снижаться для большинства мясных категорий.

Единственным исключением из этого тренда стало сырое мясо: в нем доля промо за последний год выросла сразу на 10 п.п. — с 43% до 53% в натуральном выражении. Такое изменение может быть связано с более высокой чувствительностью покупателей к цене для категорий «базовой» корзины, куда входит сырое мясо.

Премиальность и диетические продукты: какие виды мяса набирают популярность?

Несмотря на «среднерыночную» стагнацию продаж сырого мяса (−0,8%), в отдельных его сегментах покупательский спрос активно развивается. Яркий пример — говядина, единственный крупный сегмент, продажи которого растут как в розничных сетях, так и в интернет-магазинах. Благодаря этому в 2024 году говядина стала самым быстрорастущим видом мяса — динамика сегмента увеличилась на 6% год к году.

Спрос на говядину растет даже на фоне того, что она традиционно является одним из самых дорогих типов сырого мяса. Рост ее популярности может быть связан с желанием потребителей разнообразить свой рацион на фоне роста доходов, которое наблюдалось в 2024 году, и высокой покупательской уверенности. Подтверждением этой гипотезы может служить то, что на рынке увеличивается интерес к премиальным продуктам в мясной индустрии: например, развиваются продажи стейков из говядины.

Помимо говядины, в структуре продаж сырого мяса свою долю наращивает и индейка, которую потребители зачастую воспринимают как диетический продукт. При этом, по сравнению с говядиной, ее темпы продаж пока что более скромные — на уровне +1,5%.

Увеличение интереса к деликатесам

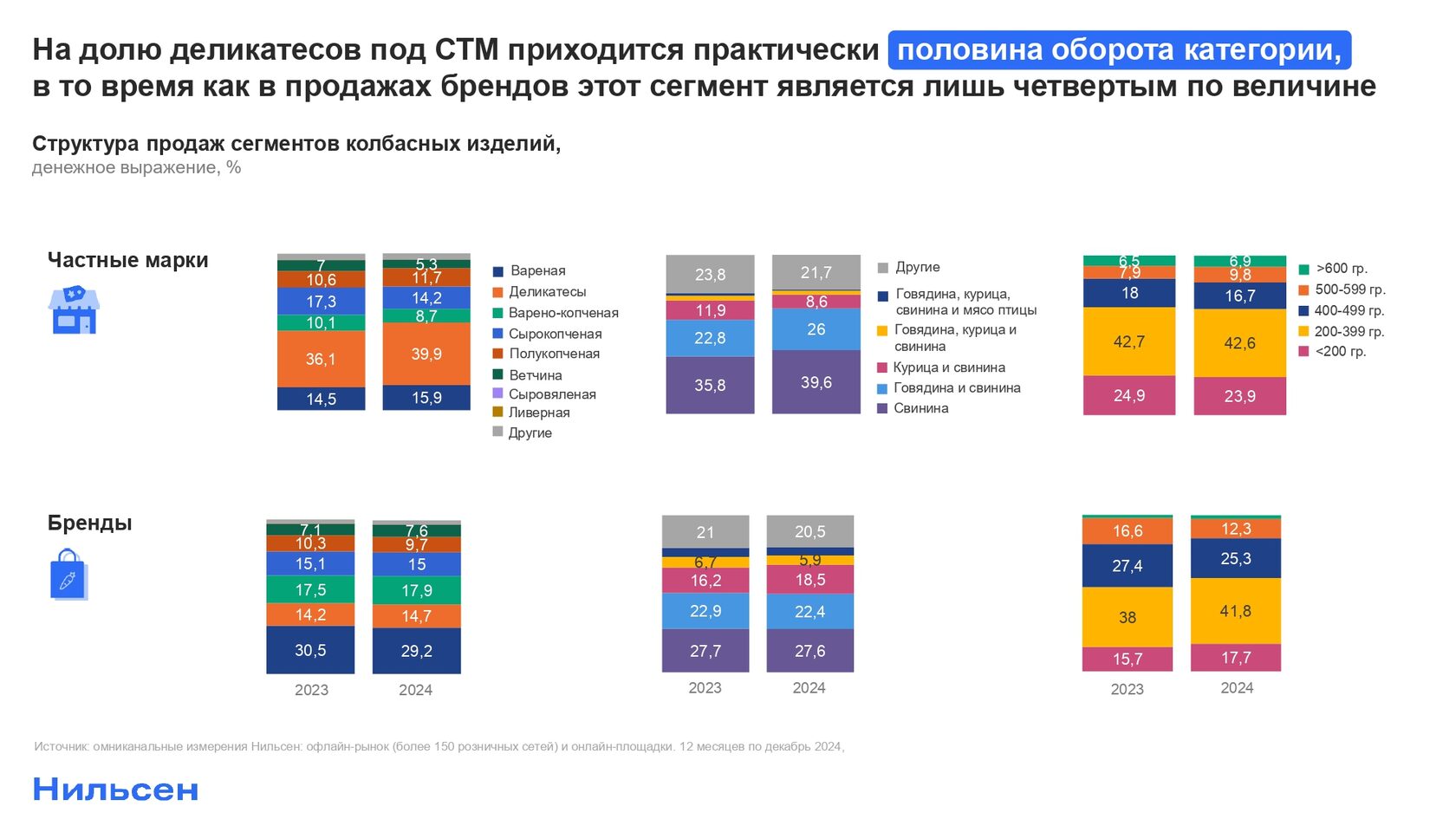

Заслуживающие внимания тренды развиваются в еще одной категории мясного рынка — упакованных колбасных изделиях. Например, внутри нее сегмент деликатесов стал единственным, показавшим заметный прирост доли продаж в 2024 году: его значимость выросла с 16,5% до 17,7% на омниканальном рынке, в то время как доля других видов колбас или сократилась, или осталась практически на прежнем уровне. А в отдельных каналах торговли (гипермаркеты, супермаркеты) деликатесы и вовсе генерируют почти четверть оборота своей категории — значимо больше, чем на рынке в среднем.

На этом фоне деликатесы стали самым быстрорастущим сегментом среди колбасных изделий (+13,7% на омниканальном рынке). А если анализировать спрос только в офлайн-точках, то динамика их продаж в несколько раз опередила темпы роста остальных сегментов, например, вареной, сырокопченой или полукопченой колбасы.

На этом фоне деликатесы стали самым быстрорастущим сегментом среди колбасных изделий (+13,7% на омниканальном рынке). А если анализировать спрос только в офлайн-точках, то динамика их продаж в несколько раз опередила темпы роста остальных сегментов, например, вареной, сырокопченой или полукопченой колбасы.

Интересно, что особенно заметно деликатесы выделяются под СТМ сетей — в то время как их доля в сегменте частных марок занимает практически половину оборота, среди брендов такие продукты как бекон, карбонад, грудинка, окорок и другие генерируют только около 15% продаж.

Персонализация спроса: чистый состав, экономия времени и удобство

Современный покупатель становится все более требовательным при выборе: это отражается не только через призму сравнения товаров или ценовых предложений, но и посредством поиска качественных, вкусных продуктов с нишевыми характеристиками, которые позволяют закрыть персонализированные потребности.

Яркий пример — повышенное внимание к составу продукта. Так, при покупке многих категорий FMCG покупатели интересуются натуральностью товара, обращают внимание на наличие ГМО, проверяют содержание сахара, количество жиров, соли или, например, глютена. Немаловажную роль играют и химические добавки: согласно покупательскому исследованию Нильсен «Здоровая еда и образ жизни», в котором приняли участие более 1000 респондентов, именно отсутствие таких добавок становится самым популярным вариантом ответа с точки зрения ожиданий, когда речь заходит о составе продуктов. На этом фоне можно предполагать, что импульс для развития на рынке не только мясных изделий, но и FMCG в целом получат продукты с «чистым» составом и минимальным количеством добавок.

Яркий пример — повышенное внимание к составу продукта. Так, при покупке многих категорий FMCG покупатели интересуются натуральностью товара, обращают внимание на наличие ГМО, проверяют содержание сахара, количество жиров, соли или, например, глютена. Немаловажную роль играют и химические добавки: согласно покупательскому исследованию Нильсен «Здоровая еда и образ жизни», в котором приняли участие более 1000 респондентов, именно отсутствие таких добавок становится самым популярным вариантом ответа с точки зрения ожиданий, когда речь заходит о составе продуктов. На этом фоне можно предполагать, что импульс для развития на рынке не только мясных изделий, но и FMCG в целом получат продукты с «чистым» составом и минимальным количеством добавок.

Персонализация спроса напрямую связана и с изменением портрета покупателя, его привычек и досуга. Например, для представителя одиночного домохозяйства поколения Z могут быть более популярны премиальные фермерские стейки из говядины травяного откорма в индивидуальной упаковке, которые позволят получить блюдо ресторанного уровня в домашних условиях и в формате небольшой порции. А для семейного ужина с детьми важны совсем иные факторы и характеристики продуктов — а значит, от того, какие ситуации потребления возникают у аудитории и ее микрогрупп, будет зависеть весь инструментарий и направление возможных активаций, продвижения, работы с форматом и типом упаковки, развитием лояльности, запуском новинок и другими бизнес-инструментами.

Подробнее о трендах мясной индустрии, растущих сегментах по формату и весу упаковки, видах мяса, колбасных изделий и сосисок — в презентации аналитического обзора Нильсен.