Роботизированные склады и доставка роверами, ИИ-ассистенты, развитие собственных финтех-инструментов, коллаборации с другими игроками, персонализация, ускорение доставки, автоматизация логистики и прогнозирование спроса — те отличительные черты, которые сильнее всего отразились на том, в какой форме онлайн-рынок входит в 2026 год. Как эти изменения отражаются на покупателях и чего ожидать от индустрии в предстоящие месяцы, — рассказываем в материале Нильсен.

Усложнение бизнес-моделей

Если еще совсем недавно можно было говорить о переходе онлайн-рынка на более зрелый этап с точки зрения значимости в миксе каналов продаж, то фокус сегодняшнего дня однозначно сместился дальше. Заняв заметную долю в жизни покупателя, онлайн-игроки сместили акцент в сторону все большей дифференциации от конкурентов и работы над эффективностью юнит-экономики своего бизнеса.

Для онлайн-ритейлеров уже недостаточно характеризоваться базовыми атрибутами, например, широким ассортиментом или свежестью продуктов — всё более важными становятся факторы, с одной стороны, удержания покупателя и укрепления его лояльности, а с другой — внедрения технических и технологических инноваций.

Для онлайн-ритейлеров уже недостаточно характеризоваться базовыми атрибутами, например, широким ассортиментом или свежестью продуктов — всё более важными становятся факторы, с одной стороны, удержания покупателя и укрепления его лояльности, а с другой — внедрения технических и технологических инноваций.

Что стоит за развитием рынка электронной коммерции?

За фасадом имиджевых проектов и ярких экспериментов легко упустить «ежедневную» рутину деятельности любого ритейлера. Тем не менее, по мере замедления темпов роста происходят не столь заметные глазу, но не менее важные трансформации фундамента всего рынка.

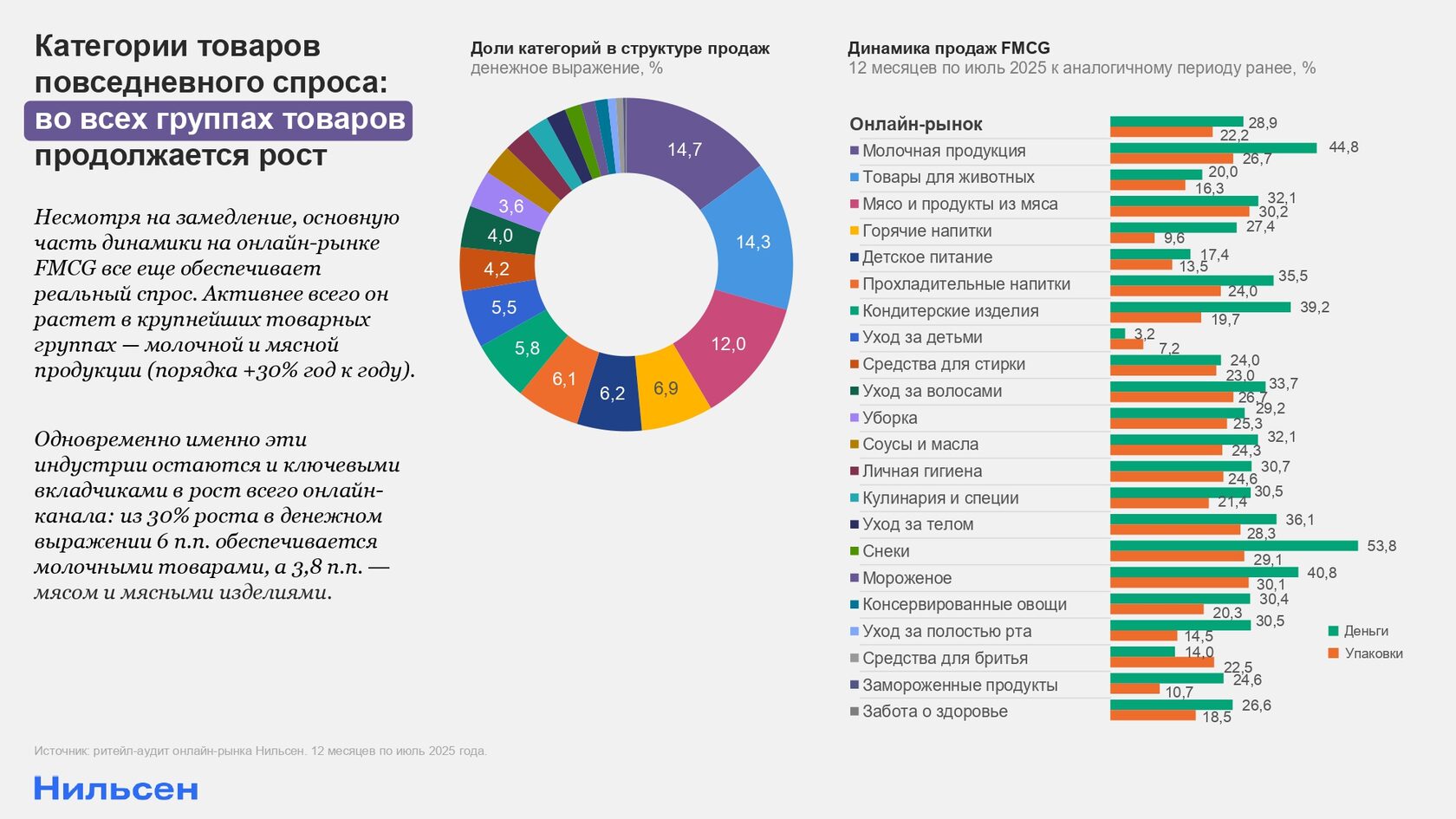

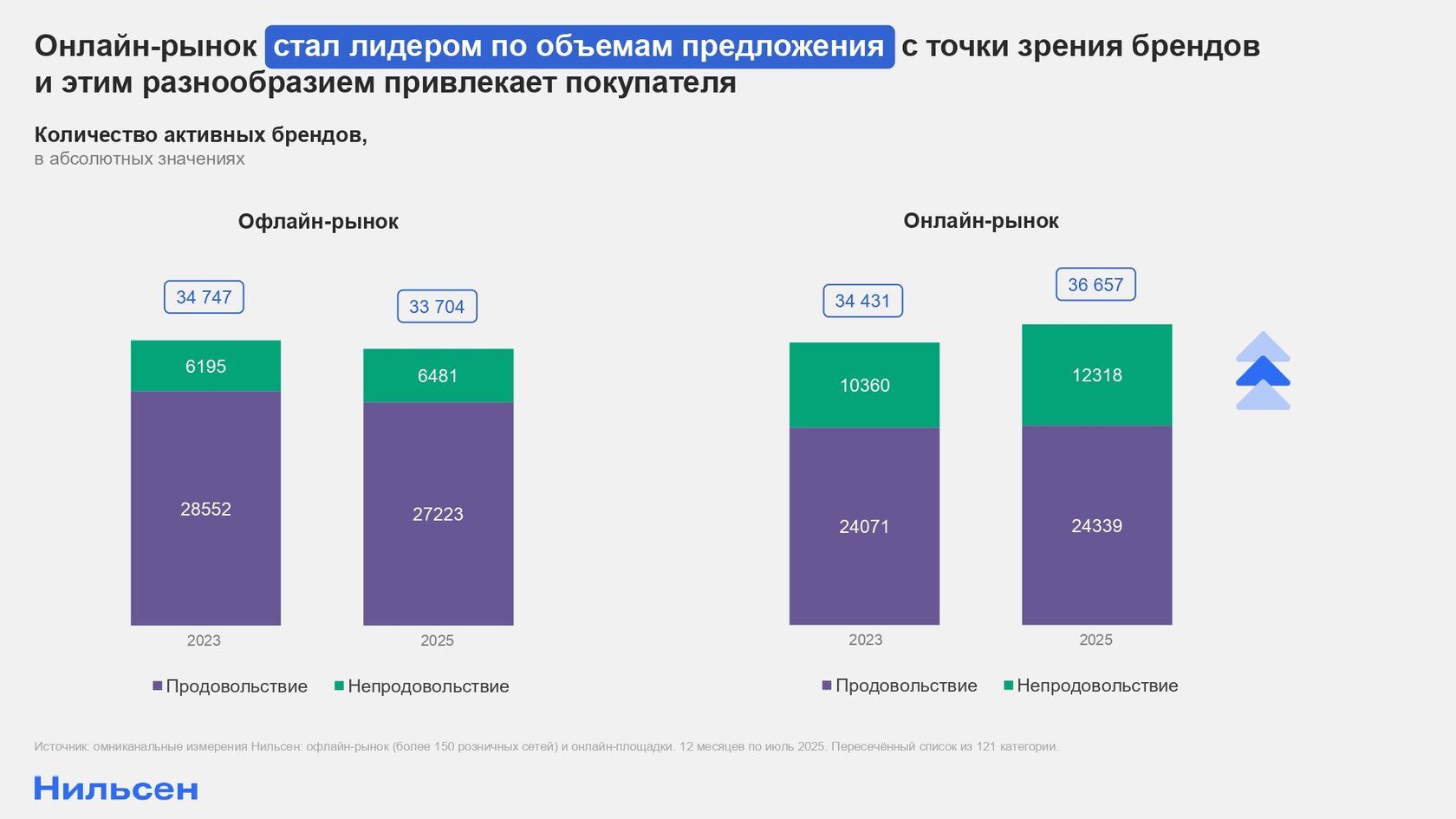

Для некоторых сегментов онлайн-рынка факт, о котором пойдет речь ниже, — привычное положение вещей. Но если же говорить именно о сегменте товаров повседневного спроса, то практически незаметным осталось то, что за последний период ассортимент интернет-магазинов и маркетплейсов, торгующих молочной продукцией, мясными изделиями, напитками, кулинарией, средствами для ухода и уборки, по разнообразию ассортимента впервые обогнал офлайн-рынок. Если еще два года назад интернет-магазины уступали физической рознице по количеству продаваемых брендов, то сейчас они уже уверенно вышли вперед.

Особенно активно онлайн-ассортимент расширяется в непродовольственном секторе рынка: сейчас количество таких брендов в интернете практически вдвое превышает аналогичные значения в офлайн-точках (12 тысяч против 6,5 тысяч марок), что говорит о все более значимом перетоке покупательского внимания и средств в сторону онлайн-заказов.

Доля СТМ в интернете впервые превысила 10%

Еще один рекорд онлайн-рынка в 2025 году — СТМ, доля которых впервые превысила 10%. А сам сегмент продолжает привлекать инвестиции в развитие и продвижение.

Такой тренд объясняется сразу несколькими факторами. С одной стороны, растёт доверие покупателей — как к частным маркам, так и к онлайн-заказам все более широкого списка FMCG-категорий в целом. С другой — сами ритейлеры стали иначе подходить к работе с СТМ: запускать новые линейки, тестировать нишевые и лимитированные продукты, активно их продвигать и не бояться экспериментов с точки зрения упаковки, коллабораций и вкусов. Так, например, в 2025 году сеть «Дикси» запустила молодежную линейку Ouch! с необычными сочетаниями (газировка со вкусом ванильного пломбира, чипсы со вкусом сладкого тайского перца), а «Вкусвилл» вывел на полки сразу несколько нестандартных новинок: например, морскую капусту со вкусом банана, любмени «персик-маракуйя» со сливками или колу с перцем. И таких примеров становится все больше.

Подобный тренд на усиление СТМ и, как следствие, рост их доли постепенно охватывает весь рынок: ритейлеры активно развивают ассортимент и качество собственных марок и делают их яркой отличительной особенностью своих «экосистем», что усиливает позитивный опыт взаимодействия, увеличивая доверие и лояльность покупателей.

Но почему сами покупатели выбирают в интернет-магазинах СТМ? По данным исследования Нильсен «Продажи частных марок на онлайн-рынке», опрошенные респонденты выделяют сразу несколько ключевых причин. Среди них — доверие к ритейлеру и его продукции, достойный уровень качества товаров, не уступающий брендированным альтернативам, а также привлекательная цена (в том числе за счет регулярных акций).

Эти причины — базовые, и важно понимать, что уже совсем скоро они могут перейти в разряд стандартных ожиданий, как это ранее происходило в тех сегментах рынка, которые первыми прошли путь к привычке регулярных онлайн-покупок. На их же место могут прийти более «утонченные» запросы: уникальность, инновационность, вау-эффект, учет узких потребностей, экологичность и другие.

Онлайн-площадки как возможность для взрывного роста брендов

Сегодня онлайн-рынок настолько интегрирован в ежедневную рутину покупателей, что уже не выделяется на фоне других бизнес-моделей — то есть потребители уже не выбирают какой-то один конкретный формат торговли для покупок на постоянной основе, а предпочитают переключаться между разными площадками, удовлетворяя конкретные потребности. И такой сильный уровень интеграции является одной из причин того, что в некоторых случаях онлайн-рынок становится для производителей «площадкой возможностей», позволяя завоевать покупательскую аудиторию даже без развития представленности в офлайн-магазинах.

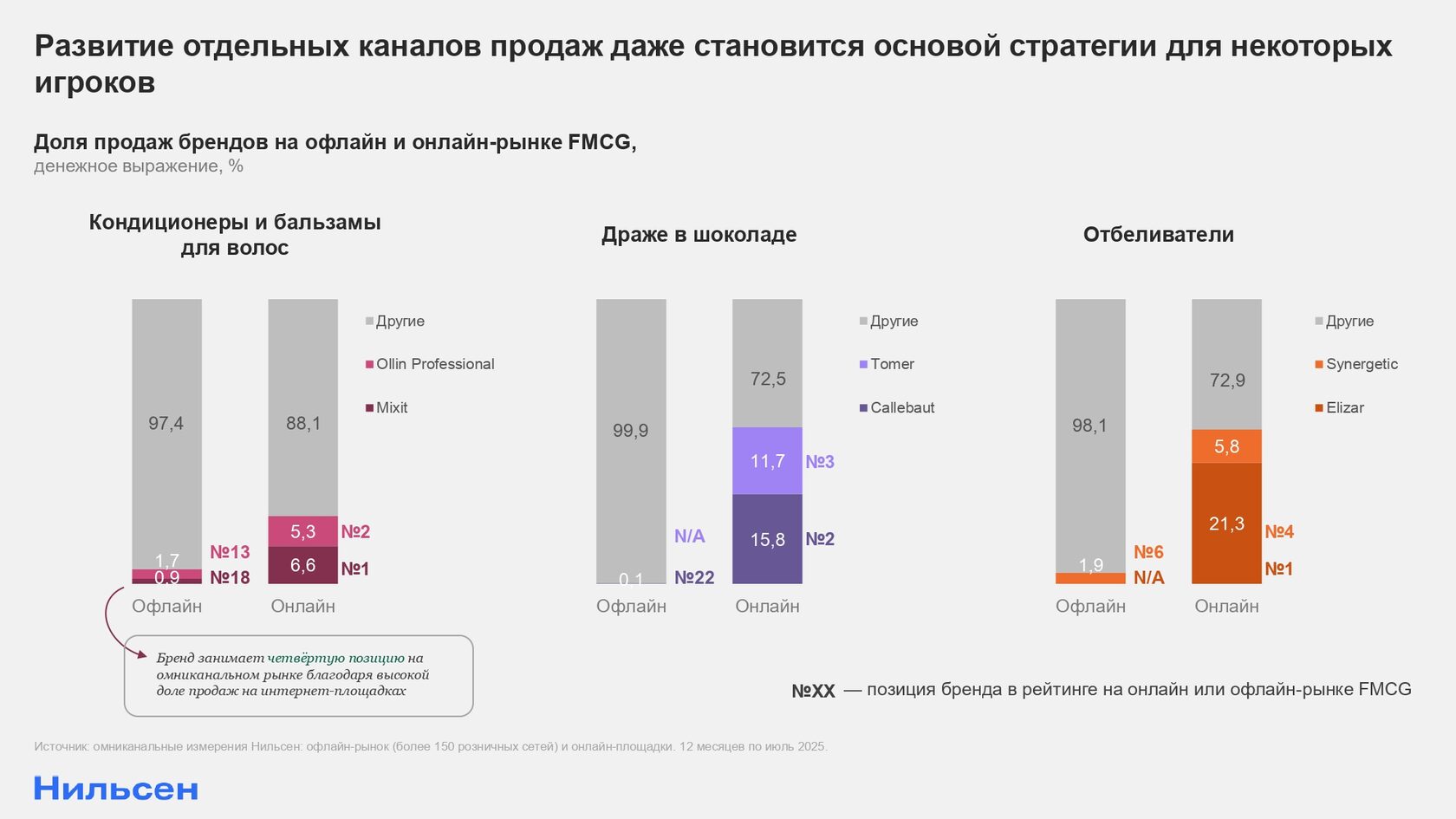

Таких иллюстраций становится все больше. Например, Elizar — марка, которая не представлена в офлайн-сетях, но активно продается онлайн — и занимает сразу первую строчку в рейтинге категории отбеливателей с долей рынка в 21,3%. Или бренды Tomer и Callebaut в категории драже в шоколаде. В то время как первый из них не продается в офлайн-точках, а второй занимает 22 место в офлайн-рейтинге своей категории, в интернет-магазинах ситуация иная — и эти бренды располагаются уже на 3 и 2 позициях.

Таких иллюстраций становится все больше. Например, Elizar — марка, которая не представлена в офлайн-сетях, но активно продается онлайн — и занимает сразу первую строчку в рейтинге категории отбеливателей с долей рынка в 21,3%. Или бренды Tomer и Callebaut в категории драже в шоколаде. В то время как первый из них не продается в офлайн-точках, а второй занимает 22 место в офлайн-рейтинге своей категории, в интернет-магазинах ситуация иная — и эти бренды располагаются уже на 3 и 2 позициях.

За счет доступа к огромной аудитории по всей стране отдельные карточки товаров в считанные месяцы могут стать «суперзвездами» и выйти в лидеры. Иллюстрацией такого тренда может служить средство для уборки Brandfree — если в начале 2022 года этот бренд не существовал, то в 2024 ему удалось стать игроком номер один в своей категории на онлайн-рынке. Или другой пример, бренд шампуней Mixit — всего за год этот игрок поднялся сразу на 12 позиций в онлайн-рейтинге шампуней, уверенно заняв первую строчку в 2025 году.

Примеры такого «усиления» позиций за счет онлайн-рынка можно найти в широком перечне категорий — особенно в непродовольственном сегменте, где более 70% интернет-продаж приходится именно на маркетплейсы и «чистых» онлайн-игроков — то есть на те площадки, которые не имеют физических торговых точек.

Трансформация маркетплейсов вслед за «взрослением» рынка

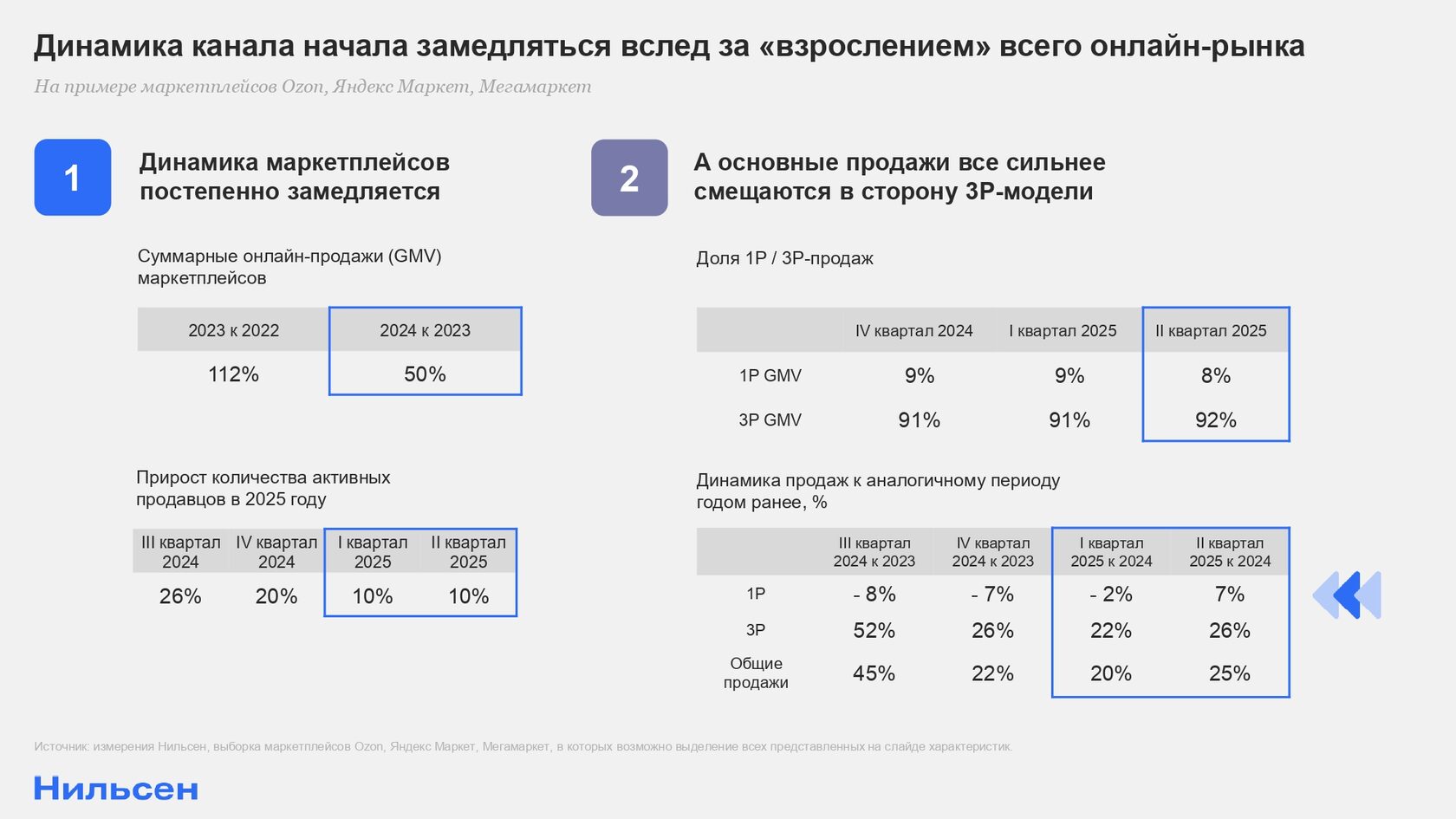

Говоря о маркетплейсах, нельзя не остановиться на том факте, что и они в настоящий момент тоже проходят собственную трансформацию: динамика их продаж замедляется наряду со всем онлайн-рынком FMCG, количество продавцов растет уже не так активно (10% ежеквартально), а динамика модели 1Р — то есть собственных продаж маркетплейса — уже оказывалась в минусе в предыдущих периодах анализа.

А значит, в этом сегменте рынка также происходит переход «от количества к качеству», которое требует от игроков более детальной работы со своей аудиторией для укрепления лояльности.

По этой причине маркетплейсы ищут дополнительные возможности для роста и взаимодействия с аудиторией — например, выходят в новые для себя сегменты рынка. Так, маркетплейс Ozon планирует запустить специальный раздел Ozon Fashion Lux для продажи люксовой одежды и аксессуаров. Или другой пример — объединенная компания Wildberries-Russ приобрела контроль над деятельностью парфюмерно-косметического ритейлера «Рив Гош», что дает маркетплейсу возможность закрепиться в сегменте премиальной косметики. Помимо этого, Wildberries в 2025 году запустил собственную площадку для видеороликов — приложение Wibes, которое позволяет не просто приятно провести время за просмотром понравившихся подборок и видеообзоров на товары, но и сразу добавить их в корзину маркетплейса для последующей покупки.

Такие шаги особенно примечательны, ведь для многих покупателей маркетплейсы становятся новыми «социальными сетями». Пользователи заглядывают на страницы таких площадок просто ради развлечения или делятся отзывами, развивая собственные открытые страницы. И по мере развития технологий персонализации маркетплейсы могут похвастаться не меньшим знанием своей аудитории, чем социальные медиа.

Возможно, уже скоро говорить о конвергенции маркетплейсов и социальных сетей придется больше. Пример Wildberries не единственный. В октябре 2025 года социальная сеть «Одноклассники» запустила возможность совершения покупок прямо со своих страниц — теперь за один клик в соцсети можно приобрести товары из видеороликов, что уже доступно пользователям благодаря пилотному проекту совместно с «Магнит Косметик».

Возможно, уже скоро говорить о конвергенции маркетплейсов и социальных сетей придется больше. Пример Wildberries не единственный. В октябре 2025 года социальная сеть «Одноклассники» запустила возможность совершения покупок прямо со своих страниц — теперь за один клик в соцсети можно приобрести товары из видеороликов, что уже доступно пользователям благодаря пилотному проекту совместно с «Магнит Косметик».

Что становится стимулом для дальнейшего развития рынка?

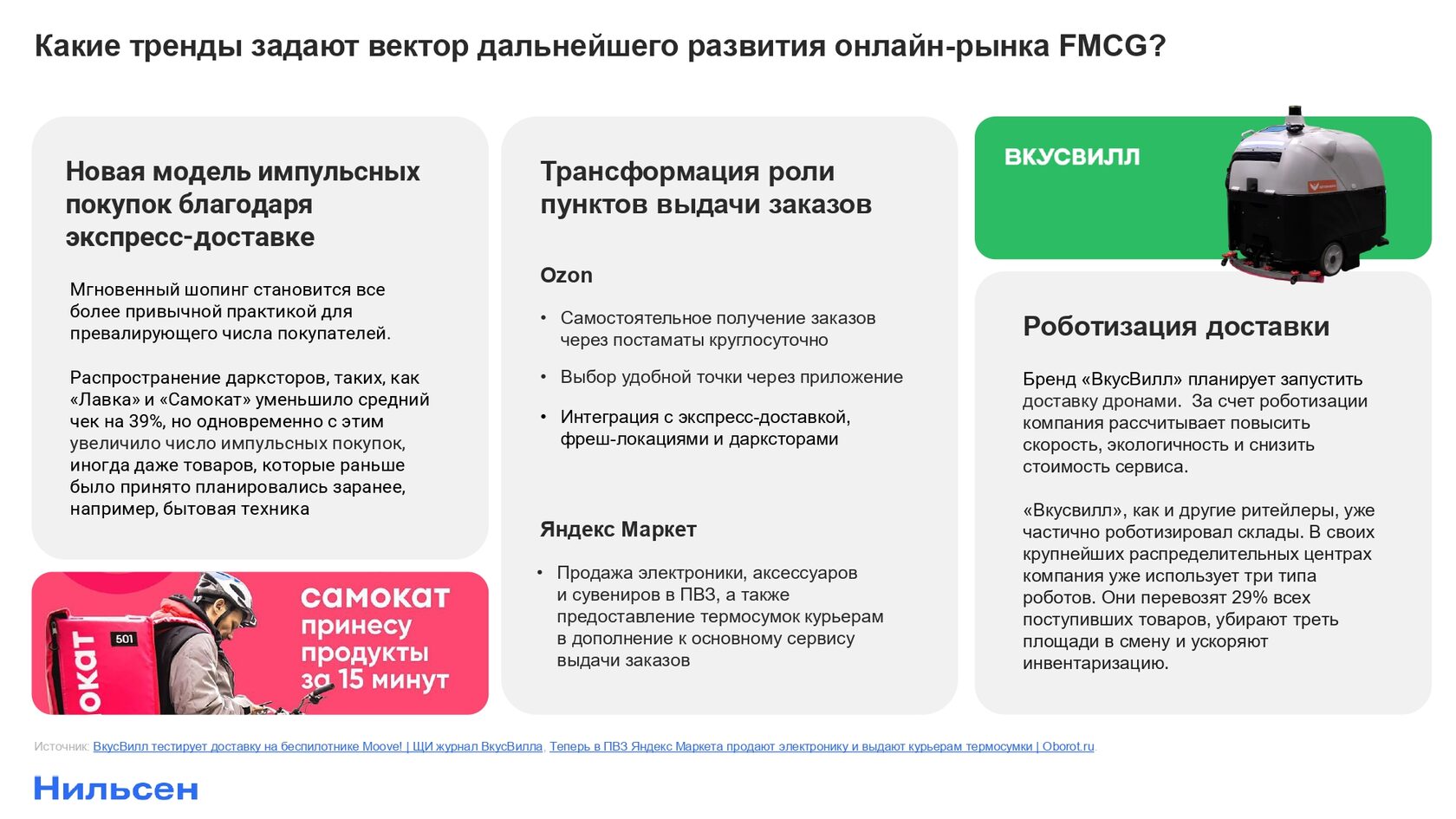

На фоне всех этих трендов и усиления конкуренции онлайн-рынок постепенно переходит к новой модели: игроки совершенствуют инструментарий и аналитику, инвестируют в улучшение пользовательского опыта и вовлечения, активно работают с ассортиментом и скоростью. На фоне того, что мгновенный шопинг становится все более привычной практикой для покупателей, возможность быстрого заказа товаров способствует импульсному спросу даже на те категории, покупка которых раньше планировалась заранее. К примеру, ритейлер «Самокат» предлагает по клику за 15 минут доставить самые разные категории товаров, от посуды до нишевой парфюмерии, а «Яндекс Лавка» — от канцелярии до «умного дома» и не только.

В этих условиях одним из ключевых стимулов для дальнейшего развития индустрии становится фактор удобства. Он включает в себя множество аспектов — понятный для покупателя поиск продуктов в приложении, информативный сайт, релевантность персональных рекомендаций и скидок, наличие бесплатной доставки, или, например, возможность самостоятельно забрать товары в круглосуточных постаматах (такие уже внедрил в том числе Ozon). Следуя за этим трендом, трансформируются и пункты выдачи заказов — объединяя в себе сразу несколько бытовых функций, к примеру, печати документов, сдачи вещей в химчистку, кофепоинтов и не только.

В этих условиях одним из ключевых стимулов для дальнейшего развития индустрии становится фактор удобства. Он включает в себя множество аспектов — понятный для покупателя поиск продуктов в приложении, информативный сайт, релевантность персональных рекомендаций и скидок, наличие бесплатной доставки, или, например, возможность самостоятельно забрать товары в круглосуточных постаматах (такие уже внедрил в том числе Ozon). Следуя за этим трендом, трансформируются и пункты выдачи заказов — объединяя в себе сразу несколько бытовых функций, к примеру, печати документов, сдачи вещей в химчистку, кофепоинтов и не только.

Говоря о выводах происходящих изменений, можно однозначно утверждать, что в условиях все более ограниченного доступа к покупателю борьба за его внимание станет еще более острой. Многие ритейлеры, осознавая вектор этого тренда, уже сегодня активно инвестируют в истории «добавленной ценности». Среди них — запуск уникальных частных марок, находящихся на пересечении актуальных трендов (яркие иллюстрации — ЗОЖ-перекусы «Вкус и польза» от «Пятерочки», постные и веганские готовые блюда и десерты от «Вкусвилл», БАДы «Красная птица» от «Ашан», появление азиатских снеков Eastrail от «Магнита» и т.д), присутствия тематических рубрик (их активно внедряют, например, «Самокат» и «Яндекс Лавка»), интересных и релевантных для покупателя программ лояльности, нишевых и актуальных новинок для разных возрастных групп и не только.

Однако в контексте этого тренда особое внимание заслуживает и еще один вопрос, связанный с экспоненциальным развитием ИИ-технологий и их влиянием на покупательский выбор. Уже сейчас ответы ИИ-ассистентов сужают предлагаемый список продуктов или магазинов для их покупки до 1–3 наименований, что в перспективе нескольких лет будет означать еще более острую конкуренцию: технологий, знания покупателя и его пути, уникальности, подходов к вовлечению и удержанию. И учитывая скорость происходящих изменений, вполне вероятно, что уже в ближайшие 1–3 года онлайн-рынок пройдет и текущий этап своей эволюции, уверенно шагнув в будущее.

Аналитические выводы в этой статье основаны на данных аудита омниканального рынка FMCG, который включает более 150 розничных сетей и 50 интернет-магазинов и маркетплейсов по всей России, а также синдикативных исследованиях Нильсен «Продажи частных марок на онлайн-рынке» и «Исследование трендов покупательского поведения». Если вы хотите узнать больше об этих продуктах, напишите нам на почту info@n-df.ru.