В 2024 году онлайн-рынок преодолел важный рубеж: с точки зрения покупательских миссий он перешел из статуса вспомогательного сервиса, имеющего высокую значимость для отдельных категорий товаров, к группе основных каналов продаж. Иными словами, по своей роли он сравнялся для покупателя с супермаркетами или магазинами у дома.

На фоне с роста располагаемых доходов населения и восстановления спроса, инвестиций игроков в развитие сервисов доставки и расширения географии ПВЗ, онлайн-рынок уже успел установить несколько новых рекордов в I полугодии 2024 года и усилить значимость в структуре омниканальной торговли. О причинах такого тренда, растущих нишах и перспективах развития индустрии — в аналитическом обзоре Нильсен.

На фоне с роста располагаемых доходов населения и восстановления спроса, инвестиций игроков в развитие сервисов доставки и расширения географии ПВЗ, онлайн-рынок уже успел установить несколько новых рекордов в I полугодии 2024 года и усилить значимость в структуре омниканальной торговли. О причинах такого тренда, растущих нишах и перспективах развития индустрии — в аналитическом обзоре Нильсен.

В условиях растущего покупательского оптимизма, уверенности в перспективах экономики и увеличения доходов покупатели стали активнее тратить свободные деньги, и сфера электронной коммерции не осталась в стороне от эффектов такого сдвига потребительского поведения. Однако в данный момент развития высокие результаты продаж обусловлены не только ростом реального спроса, но и серьезными инфраструктурными процессами, которые затронули практически всех игроков и модели онлайн-бизнеса.

Одним из наиболее ярких трендов прошедших 12 месяцев стала активная экспансия маркетплейсов: благодаря открытию ПВЗ в ранее не покрытых географиях покупателям стала доступна доставка широкого ассортимента товаров даже в самых малонаселенных районах и удаленной сельской местности, что подстегнуло рост количества онлайн-заказов в регионах и отразилось на качественном увеличении уровня операционных бизнес-процессов.

Одним из наиболее ярких трендов прошедших 12 месяцев стала активная экспансия маркетплейсов: благодаря открытию ПВЗ в ранее не покрытых географиях покупателям стала доступна доставка широкого ассортимента товаров даже в самых малонаселенных районах и удаленной сельской местности, что подстегнуло рост количества онлайн-заказов в регионах и отразилось на качественном увеличении уровня операционных бизнес-процессов.

Если же говорить о рынке товаров повседневного спроса, то аналогичный тренд прослеживается и в группе розничных сетей. За последние 12 месяцев многие федеральные и региональные ритейлеры усилили свои позиции с точки зрения покрытия продаж благодаря инвестициям в развитие собственных сервисов и онлайн-площадок. Сейчас фокус крупнейших сетей направлен в том числе на адаптацию и запуск своих интернет-магазинов (например, «Магнит Маркет») или на расширение их присутствия в новых географиях. Такие шаги не только отражаются на трансформации работы розничных сетей, но и помогают покупателям получить омниканальный опыт и выбрать наиболее удобный формат шопинга в зависимости от их потребностей и миссий. Так, например, за последний год количество розничных магазинов, подключенных к сервису онлайн-доставки, выросло сразу на 85% до 31 тысячи торговых точек, а суммарные интернет-продажи (GMV) крупнейших игроков (Х5 Group, Лента, Магнит, Окей) выросли сразу на 61%.

Всё это в совокупности с технологическим обновлением отрасли и активным использованием искусственного интеллекта (например, для разработки программ лояльности и персональных рекомендаций) способствует привлечению и удержанию новой аудитории, что, в свою очередь, отражается на росте онлайн-продаж и усилению их значимости в структуре рынка.

Всё это в совокупности с технологическим обновлением отрасли и активным использованием искусственного интеллекта (например, для разработки программ лояльности и персональных рекомендаций) способствует привлечению и удержанию новой аудитории, что, в свою очередь, отражается на росте онлайн-продаж и усилению их значимости в структуре рынка.

1. Онлайн-продажи растут в четыре раза быстрее офлайн-розницы

В условиях растущего интереса покупателей к интернет-заказам, с точки зрения восприятия онлайн-рынку в 2024 году впервые удалось переместиться из «репертуарных» каналов в группу основных для совершения покупок. Именно увеличение потребительского спроса в натуральном выражении на онлайн-площадках и маркетплейсах становится основным драйвером развития канала: из 42,5% номинального роста рынка им было обеспечено сразу 40,6 п.п., в то время как на инфляцию приходится только 1,9 п.п. Такая динамика практически в четыре раза опережает розничные сети: для сравнения, продажи в офлайн-точках ускорились только на 14,1%.

Растущий интерес потребителей и инвестиции игроков в развитие сервисов отражаются и на увеличении значимости интернет-торговли: январе-июне 2024 года на нее пришлись рекордные 10,2% продаж на омниканальном рынке FMCG, хотя годом ранее ее доля составляла только 8,3%.

В первую очередь, такой активный рост происходит за счет укрепления спроса в регионах страны: по аналогии с офлайн-розницей, значимую роль в этом играют инвестиции игроков в развитие сервиса и торговых точек в Южном, Приволжском, Уральском ФО, Сибири и на Дальнем Востоке.

Растущий интерес потребителей и инвестиции игроков в развитие сервисов отражаются и на увеличении значимости интернет-торговли: январе-июне 2024 года на нее пришлись рекордные 10,2% продаж на омниканальном рынке FMCG, хотя годом ранее ее доля составляла только 8,3%.

В первую очередь, такой активный рост происходит за счет укрепления спроса в регионах страны: по аналогии с офлайн-розницей, значимую роль в этом играют инвестиции игроков в развитие сервиса и торговых точек в Южном, Приволжском, Уральском ФО, Сибири и на Дальнем Востоке.

2. Развитие маркетплейсов и сервисов доставки

Развитие маркетплейсов — один из главных трендов на онлайн-рынке. Этому способствует не только увеличение количества ПВЗ в регионах страны, но и рост числа селлеров, работающих с онлайн-площадками. Так, в I квартале 2024 года число активных продавцов на крупнейших маркетплейсах выросло сразу на 62%, а доля продаж по модели 3Р (т.е. от продавца, а не от платформы) уже вплотную приблизилась к 90%.

Одновременно впечатляющих результатов добиваются и FMCG-ритейлеры: по итогам 2023 года более 31 тысячи магазинов уже были подключены к онлайн-доставке, а продажи крупнейших розничных сетей через интернет ускорились на 61%. Такие развивающиеся тренды не только меняют структуру онлайн-рынка, но и его роль в жизни покупателя, напрямую отражаясь на подходе к интернет-покупкам и стимулируя развитие продаж в том числе в сфере FMCG.

Одновременно впечатляющих результатов добиваются и FMCG-ритейлеры: по итогам 2023 года более 31 тысячи магазинов уже были подключены к онлайн-доставке, а продажи крупнейших розничных сетей через интернет ускорились на 61%. Такие развивающиеся тренды не только меняют структуру онлайн-рынка, но и его роль в жизни покупателя, напрямую отражаясь на подходе к интернет-покупкам и стимулируя развитие продаж в том числе в сфере FMCG.

3. Двузначная динамика онлайн-продаж всех индустрий FMCG

В условиях усиления значимости онлайн-магазины и маркетплейсы остаются в списке лидеров по темпам роста продаж: за I полугодие 2024 года их динамика составила 42,5% в денежном и 42,6% в натуральном выражении. Такие темпы позволяют интернет-площадкам оставаться одним из ключевых драйверов FMCG-рынка, обеспечивая почти весь его рост совместно с дискаунтерами и минимаркетами.

Если же говорить о драйверах среди индустрий FMCG, то основной вклад в развитие вносят крупнейшие группы на рынке — мясные товары и молочная продукция, обеспечивая сразу 6,9 п.п. и 6.6. п.п. соответственно из 42,5% роста. Примечательно, что эти категории относятся к группе «свежих» товаров — по словам самих покупателей, именно «фреш»-продукты (фрукты, овощи, хлеб, свежее мясо и птица, молоко, яйца) занимают первые места в корзине онлайн-покупателя*.

Если же говорить о драйверах среди индустрий FMCG, то основной вклад в развитие вносят крупнейшие группы на рынке — мясные товары и молочная продукция, обеспечивая сразу 6,9 п.п. и 6.6. п.п. соответственно из 42,5% роста. Примечательно, что эти категории относятся к группе «свежих» товаров — по словам самих покупателей, именно «фреш»-продукты (фрукты, овощи, хлеб, свежее мясо и птица, молоко, яйца) занимают первые места в корзине онлайн-покупателя*.

Развитие онлайн-торговли оказывает сильное влияние и на трансформацию других каналов продаж. Ярким примером становятся гипермаркеты: несмотря на то, что в офлайн-рознице их темпы стагнируют, омниканальные продажи канала с учетом онлайн-заказов растут, помогая ритейлерам переосмыслить роль и функцию магазинов большой площади с богатым ассортиментом и успешно реализовывать функцию онлайн-закупок впрок.

4. Усиление онлайн-продаж в структуре непродовольственных категорий

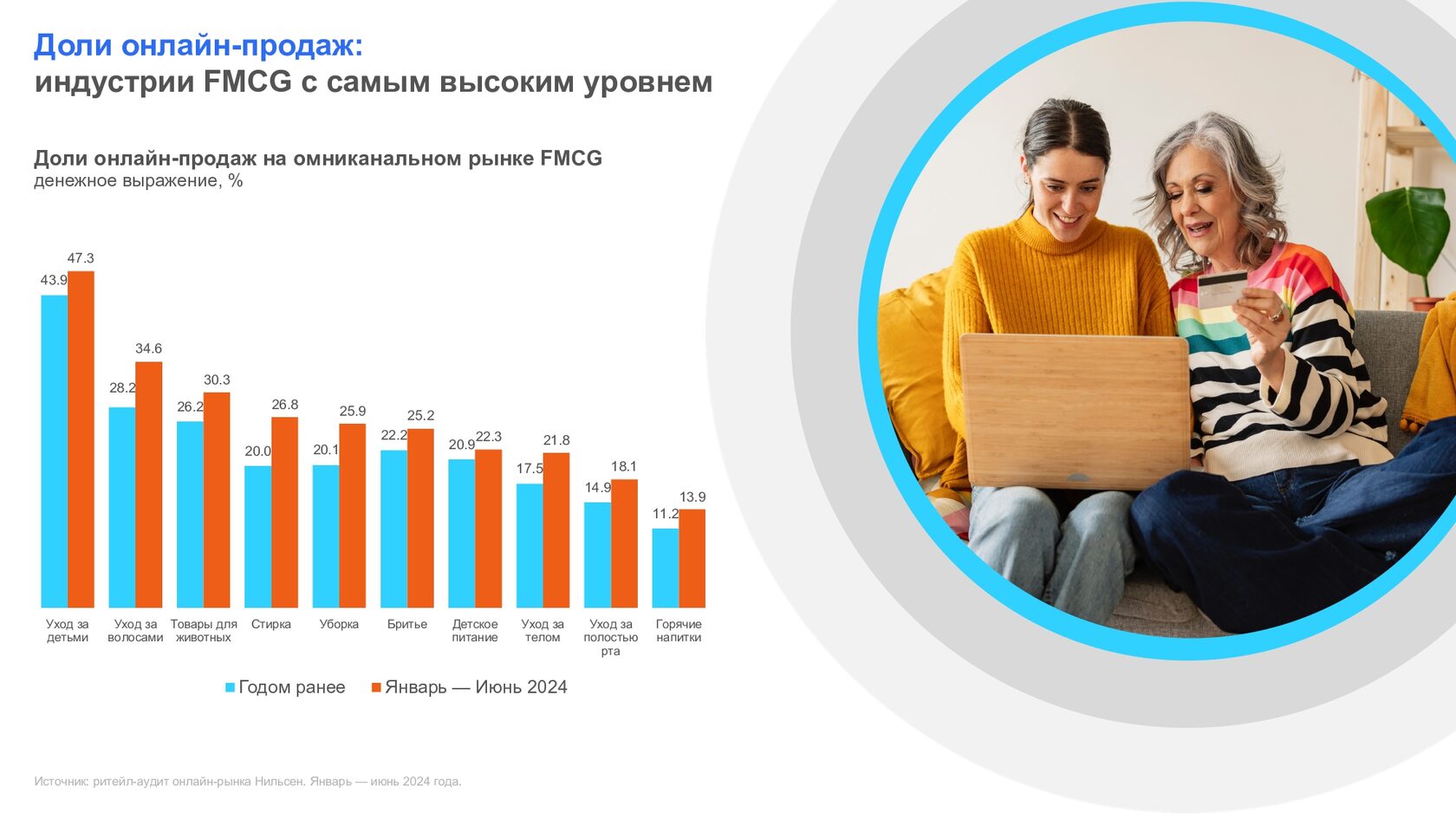

Несмотря на то, что драйверами онлайн-рынка остаются «свежие» продовольственные категории, особую значимость интернет-торговля приобретает для непродуктовых товаров: для таких индустрий как средства для уборки, стирки, ухода за собой и аналогичных онлайн-рынок исторически играл важную роль, однако в 2024 году его позиции укрепились еще сильнее. Если посмотреть на группы товаров с самой высокой долей интернет-продаж, то сразу 7 из 10 строчек в этом списке относится именно к непродовольственному рынку. При этом в каждой из них доля электронной коммерции за последний год значительно выросла: например, в товарах для стирки (+6,8 п.п. до 26,8%), ухода за волосами (+6,4 п.п. до 34,6%) или уборки (+5,8 п.п. до 25,9%).

Если же спуститься на уровень отдельных категорий, то становится заметно, что в 2024 году сразу несколько из них перешагнули или приблизились к той черте, когда половина всех покупок пришлась на интернет-магазины и маркетплейсы: например, в кормах для собак (57,7%), кондиционерах для волос (54,1%), средствах для посудомоечных машин (50,5%) и не только.

Такое усиление в непродовольственной группе может быть обусловлено несколькими факторами — например, широким ассортиментом на интернет-площадках, развитием онлайн-продаж локальных производителей, более привлекательными ценами или возможностью доставки на дом больших упаковок. К примеру, уже сейчас заметно, что в категориях ухода за собой и товаров для дома покупатели все чаще переключаются на форматы большего размера — и это не только выгодно в пересчете стоимости за объем продукции, но и более удобно при доставке на дом или в ближайший пункт выдачи заказов.

Такое усиление в непродовольственной группе может быть обусловлено несколькими факторами — например, широким ассортиментом на интернет-площадках, развитием онлайн-продаж локальных производителей, более привлекательными ценами или возможностью доставки на дом больших упаковок. К примеру, уже сейчас заметно, что в категориях ухода за собой и товаров для дома покупатели все чаще переключаются на форматы большего размера — и это не только выгодно в пересчете стоимости за объем продукции, но и более удобно при доставке на дом или в ближайший пункт выдачи заказов.

5. Онлайн-продажи СТМ приближаются к значениям офлайн-розницы

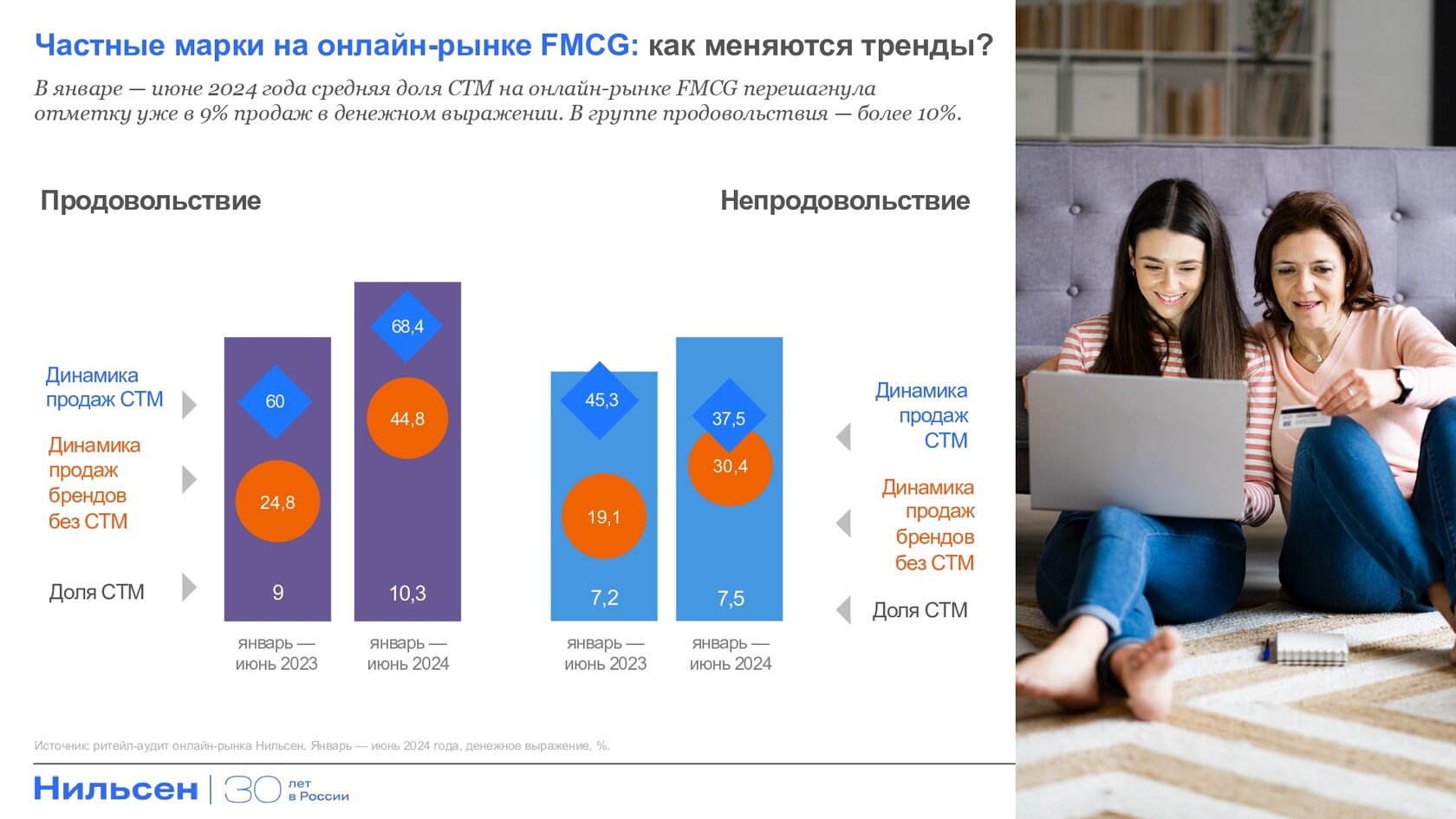

Развитие онлайн-продаж товаров под СТМ — еще один из самых динамично развивающихся трендов последнего года. Доля частных марок в интернет-магазинах уже практически сравнялась со значениями офлайн-розницы, а динамика онлайн-продаж СТМ за последние 6 месяцев в три раза превысила темпы роста частных марок в торговых точках.

Особенно ярко доля СТМ в интернет-продажах растет у отдельных небольших категорий — среди них, например, консервированные грибы и овощи, шоколадная паста, мягкие и плавленые сыры или чайные напитки для детей, где доля частных марок увеличилась на четверть и более. Это говорит о том, что по мере усиления СТМ и расширения их ассортимента интерес потребителей к этому сегменту растет, а в корзину попадают те категории, которые раньше даже не рассматривались для приобретения.

Особенно ярко доля СТМ в интернет-продажах растет у отдельных небольших категорий — среди них, например, консервированные грибы и овощи, шоколадная паста, мягкие и плавленые сыры или чайные напитки для детей, где доля частных марок увеличилась на четверть и более. Это говорит о том, что по мере усиления СТМ и расширения их ассортимента интерес потребителей к этому сегменту растет, а в корзину попадают те категории, которые раньше даже не рассматривались для приобретения.

Что будет влиять на развитие интернет-торговли?

Экспансия бизнеса и развитие онлайн-площадок, увеличение спроса в регионах, продвижение со стороны игроков — лишь несколько факторов, которые способствуют укреплению электронной коммерции на рынке FMCG. Сейчас онлайн-канал переходит в более зрелую фазу развития, в том числе за счет инвестиций ритейлеров и качественного увеличения уровня всех операционных процессов.

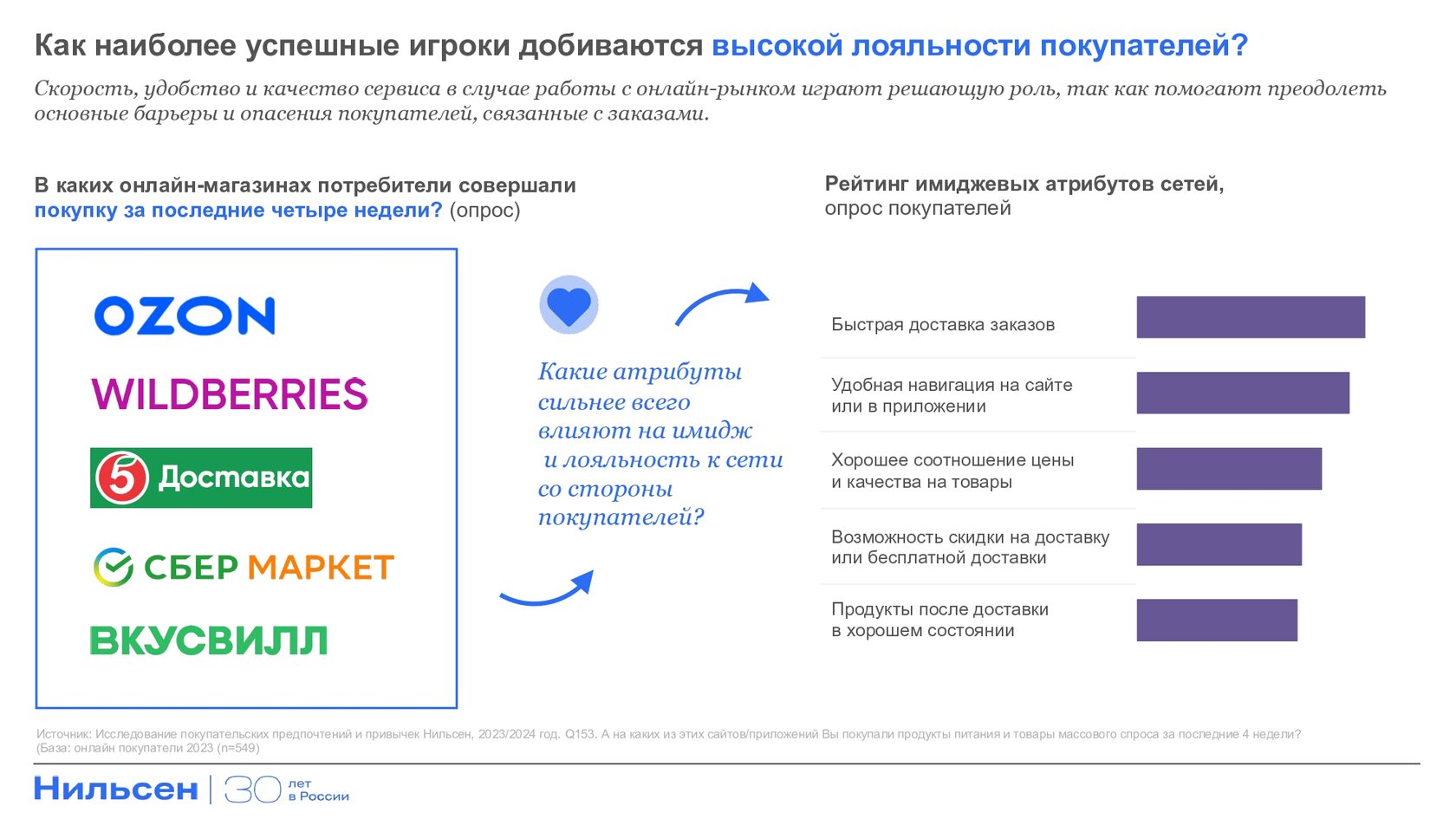

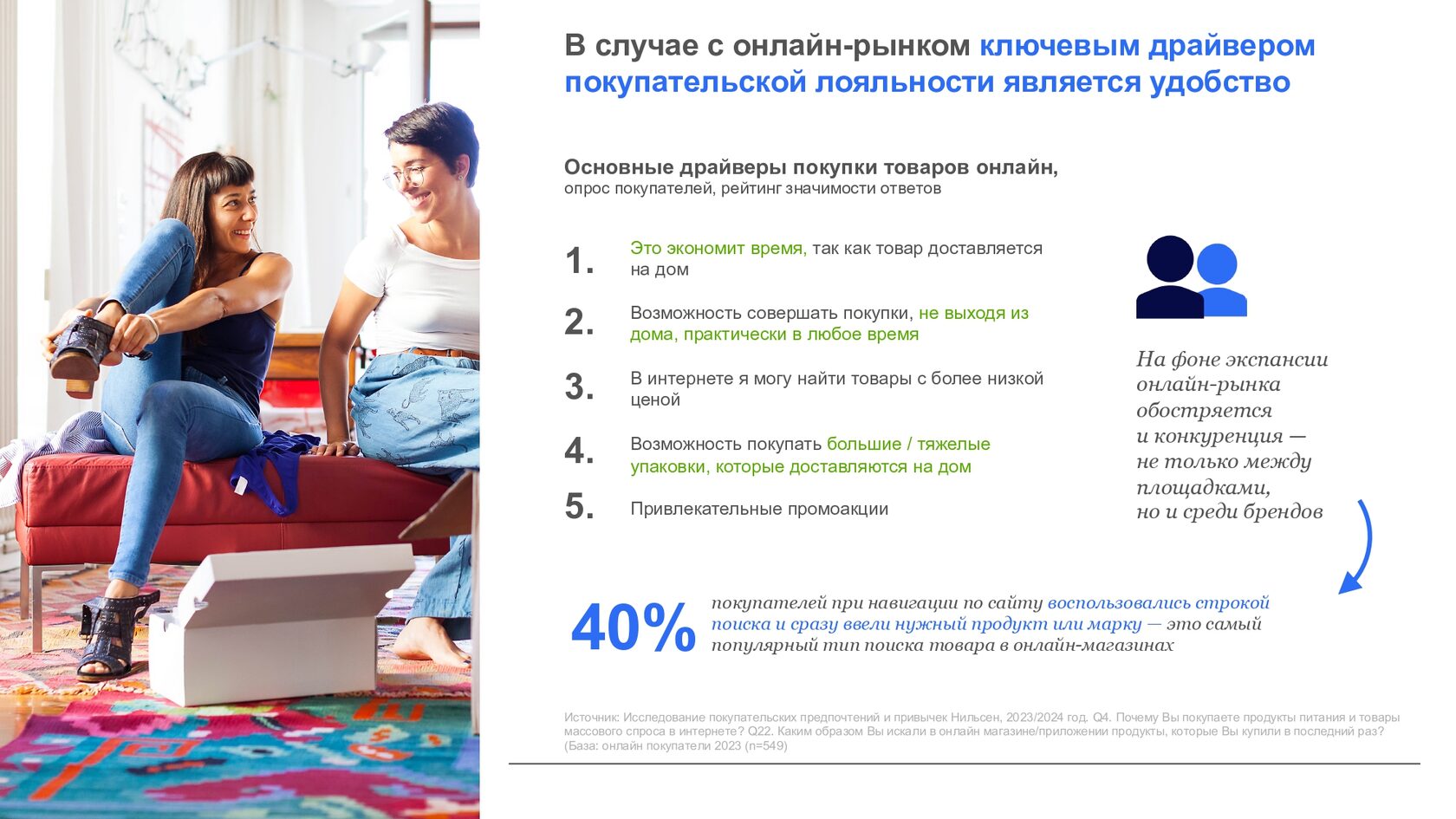

Тем не менее, на фоне экспансии онлайн-рынка обостряется и конкуренция — не только между площадками, но и среди брендов в борьбе за лояльность покупателей. Это говорит о том, что ритейлерам нужно обращать внимание не только на расширение своей представленности и товарооборота, но и на другие факторы, способные привлечь аудиторию — растущий интерес к локальным товарам, необходимость развития бренда в интернете, улучшение персональных рекомендаций, наличие приложения или сайта с удобной навигацией, а также важность инвестиций в скорость и стоимость доставки.

Тем не менее, на фоне экспансии онлайн-рынка обостряется и конкуренция — не только между площадками, но и среди брендов в борьбе за лояльность покупателей. Это говорит о том, что ритейлерам нужно обращать внимание не только на расширение своей представленности и товарооборота, но и на другие факторы, способные привлечь аудиторию — растущий интерес к локальным товарам, необходимость развития бренда в интернете, улучшение персональных рекомендаций, наличие приложения или сайта с удобной навигацией, а также важность инвестиций в скорость и стоимость доставки.

*Исследование покупательских предпочтений Нильсен, 2023/2024