Если год назад продажи пива снижались, то сейчас тренд на рынке изменился на противоположный: категория вернулась к росту, а объемы ее реализации уже превысили уровень двухлетней давности. Этому способствовало сразу несколько факторов, в том числе трансформация ассортимента, процесс восстановления сегмента импортных напитков и частичное переключение покупателей на нишевые товары. Подробнее о том, за счет чего происходит ускорение продаж пива — в новом обзоре Нильсен.

Как развивается категория пива?

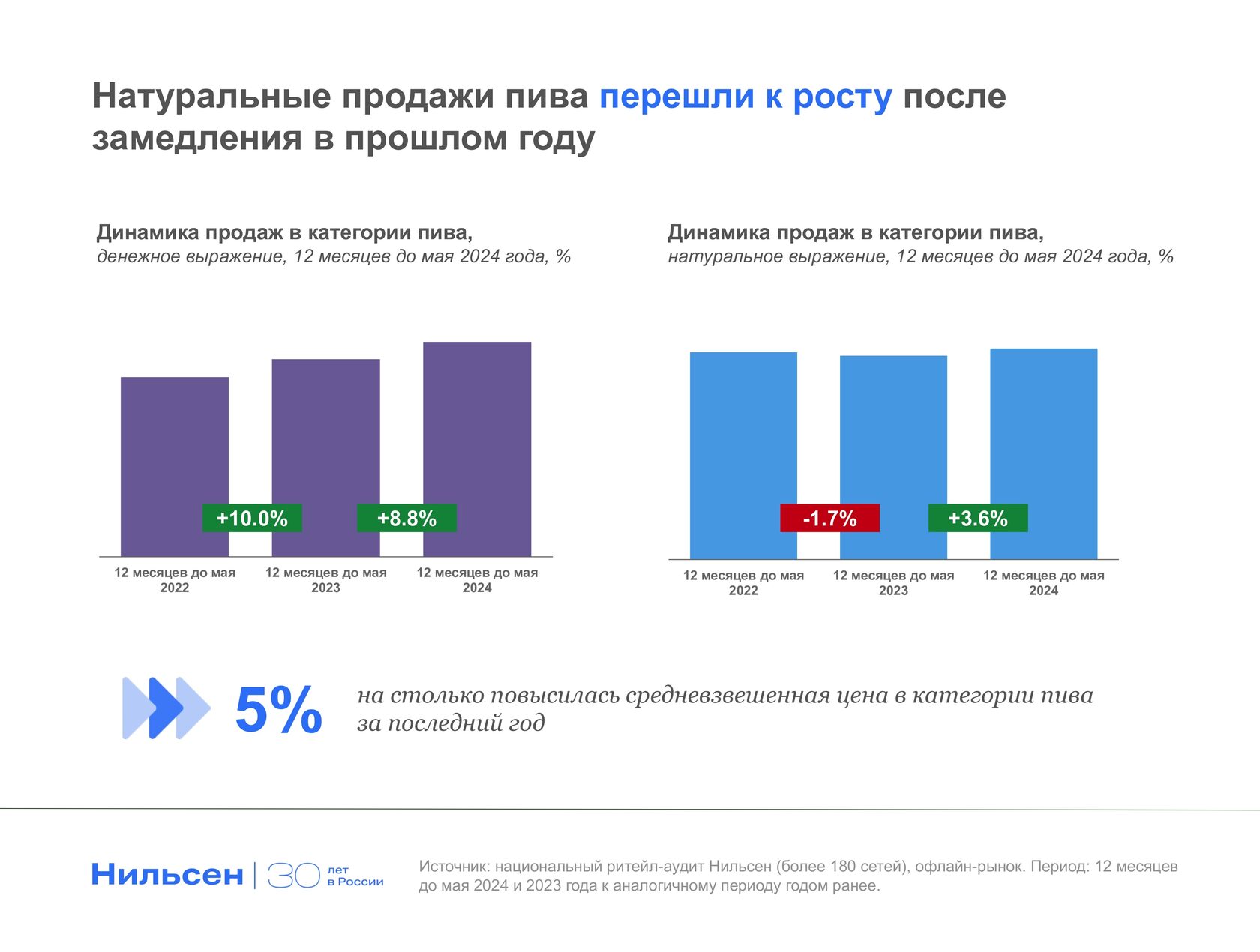

За последний год тренд продаж пива вернулся к росту: если ранее его динамика снижалась (-1,7%), то сейчас темпы восстановились (+3,6% в натуральном выражении). Во многом это происходит за счет увеличения спроса — именно увеличение покупательской активности стало ключевым вкладчиком в развитие продаж.

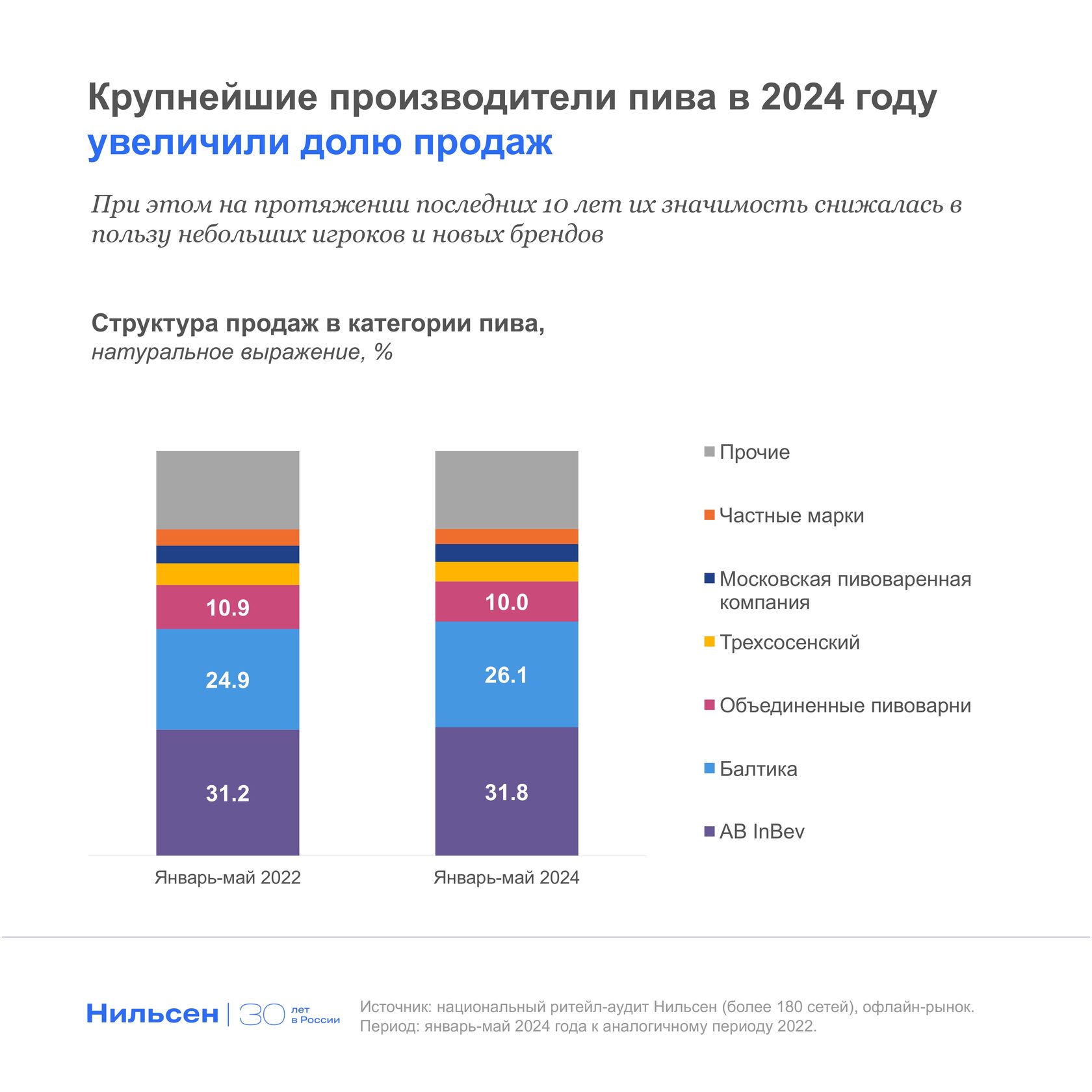

1.Рост доли крупнейших игроков после длительного снижения

Один из главных трендов рынка пива, который сформировался за последнее десятилетие, — снижение концентрации крупнейших производителей в пользу небольших игроков. Так, например, если в 2012 году на топ-3 производителей пива приходилось сразу 81,7% в обороте категории, то к концу 2023 этот показатель сократился уже до 66,4%.

Однако и крупнейшие игроки не остаются в стороне от активной борьбы за покупателя, характеризующегося сегодня постоянной сменой привычек и ростом ожиданий к приобретаемым товарам. Благодаря инвестициям в развитие, продвижение продукции и запуск новинок значимость крупнейших игроков в категории в 2024 году подросла: за январь-май доля их продаж увеличилась до 67,9% в натуральном выражении за счет двух игроков — AB InBev Efes (+0,6 п.п. к аналогичному периоду двумя годами ранее) и «Балтики» (+1,2 п.п.). И в ближайшие месяцы эти производители могут получить дополнительные возможности для развития на фоне традиционного всплеска продаж в летний период.

Однако и крупнейшие игроки не остаются в стороне от активной борьбы за покупателя, характеризующегося сегодня постоянной сменой привычек и ростом ожиданий к приобретаемым товарам. Благодаря инвестициям в развитие, продвижение продукции и запуск новинок значимость крупнейших игроков в категории в 2024 году подросла: за январь-май доля их продаж увеличилась до 67,9% в натуральном выражении за счет двух игроков — AB InBev Efes (+0,6 п.п. к аналогичному периоду двумя годами ранее) и «Балтики» (+1,2 п.п.). И в ближайшие месяцы эти производители могут получить дополнительные возможности для развития на фоне традиционного всплеска продаж в летний период.

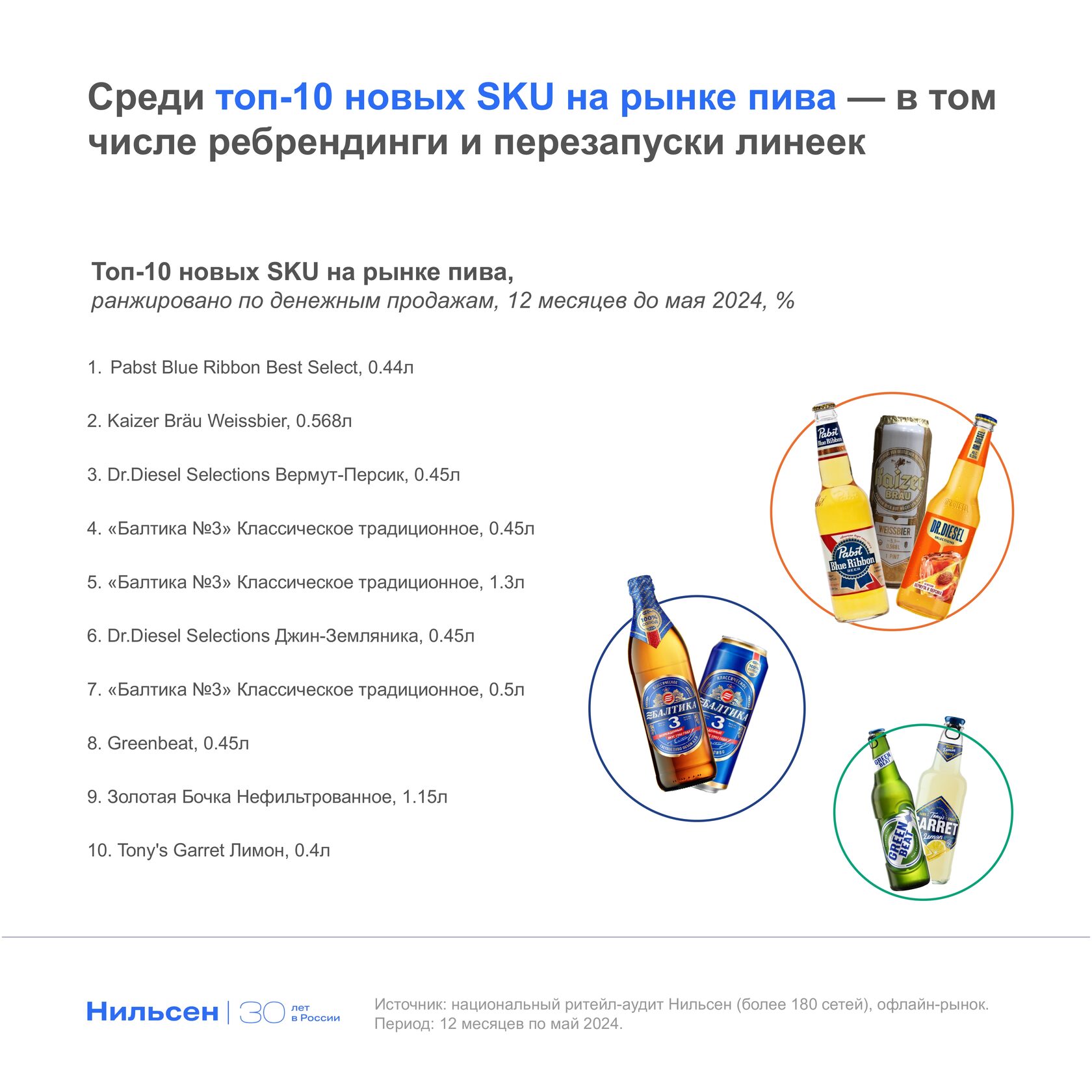

2.Обновление ассортимента и запуск новинок

Одновременно с ростом конкуренции среди ключевых производителей борьба за лояльность аудитории обостряется и среди менее крупных игроков. Этому способствует сразу несколько процессов, которые произошли за последние два года. Например, значительная трансформация ассортимента пива, локализация крупных зарубежных марок и активный запуск новинок. Так, в 2023 году именно пиво среди всех алкогольных категорий стало лидером по количеству новых марок: за 12 месяцев их количество достигло почти 750, включая ребрендинги.

Новые бренды ярко показывают себя и в рейтинге самых успешных SKU, запущенных за последний год по май 2024. Если посмотреть на их список, ранжированный по объемам денежных продаж, то в его топ-3 вошли Pabst Blue Ribbon от Московской Пивоваренной Компании, чешский Kaizer Bräu Weissbier и пивной напиток Dr.Diesel Selections со вкусом «Вермут-Персик» от Объединенных пивоварен. Однако изменению ассортимента на полке способствуют не только усилия игроков по внедрению новых марок, но и развитие товаров под уже существующими и знакомыми для покупателя брендами. Так, ярким примером стал перезапуск линейки «Балтика 3 Классическое Традиционное», который занял сразу три строчки из списка топ-10 новых SKU.

Новые бренды ярко показывают себя и в рейтинге самых успешных SKU, запущенных за последний год по май 2024. Если посмотреть на их список, ранжированный по объемам денежных продаж, то в его топ-3 вошли Pabst Blue Ribbon от Московской Пивоваренной Компании, чешский Kaizer Bräu Weissbier и пивной напиток Dr.Diesel Selections со вкусом «Вермут-Персик» от Объединенных пивоварен. Однако изменению ассортимента на полке способствуют не только усилия игроков по внедрению новых марок, но и развитие товаров под уже существующими и знакомыми для покупателя брендами. Так, ярким примером стал перезапуск линейки «Балтика 3 Классическое Традиционное», который занял сразу три строчки из списка топ-10 новых SKU.

3.Восстановление продаж импортного пива

Еще один тренд на рынке пива — восстановление продаж импортного сегмента, который в 2022-2023 году столкнулся со значительными сложностями, но в 2024 вернулся к росту. Так, доля зарубежных напитков выросла за последний год с 5,5% до 6,8%, а лицензированного (т.е. произведенного на территории РФ, но под зарубежными марками) — с 31,6% до 32,5%. Более того, эти сегменты стали самыми быстрорастущими с точки зрения натуральных продаж, что внесло весомый вклад в развитие всей категории. В то время как темпы продаж локальных игроков и напитков из СНГ замедлились или стагнировали, динамика спроса на импортное пиво составила 28%, а лицензированное — 11%. Для сравнения, годом ранее темпы их натуральных продаж падали на -43% и -5% соответственно.

Интересно отметить, что значимость импортного пива значительно варьируется в зависимости от каналов продаж: например, если на рынке традиционной торговли (рынки, павильоны) такие напитки почти не представлены, то в супермаркетах на них приходится 8,2% в обороте категории, а в гипермаркетах — сразу 28,7%.

4.Переключение на другие сегменты

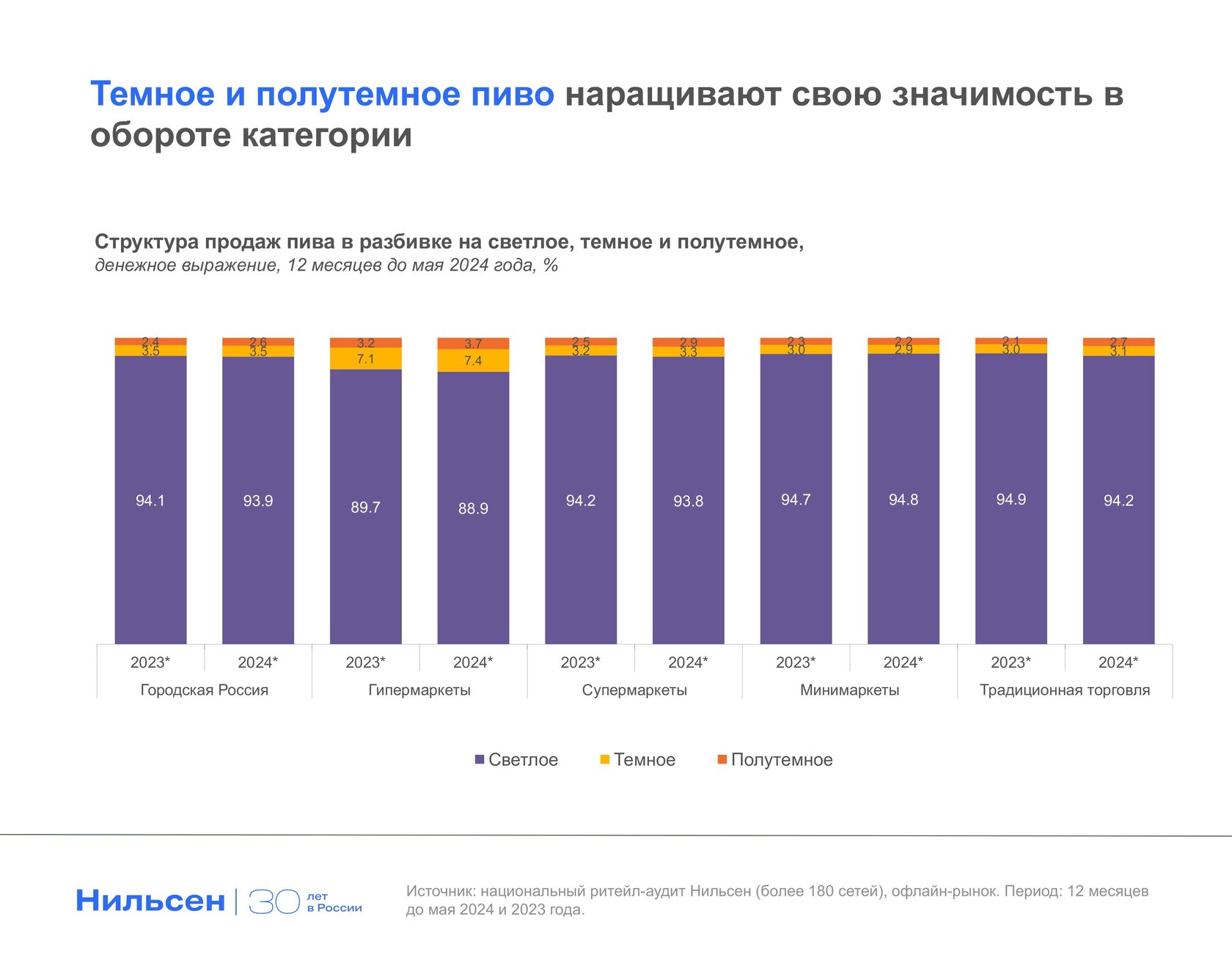

Различие в ассортименте пива по каналам продаж заметно не только с точки зрения происхождения брендов, но и по другим характеристикам. Например, полка гипермаркетов выделяется за счет более широкой представленности темного и полутемного пива: если в среднем в рознице на них приходится 6% продаж, то в гипермаркетах этот показатель почти вдвое выше и составляет 11,1%. При этом за последний год именно полутемное пиво стало самым быстрорастущим сегментом: подобный тренд может быть связан как с изменением ассортимента (в том числе появлением новинки полутемного пива Hoegaarden, которая запустилась год назад и активно нарастила продажи), так и частичным переключением покупателей на более премиальные и крафтовые напитки, к которым чаще всего относится полутемное пиво.

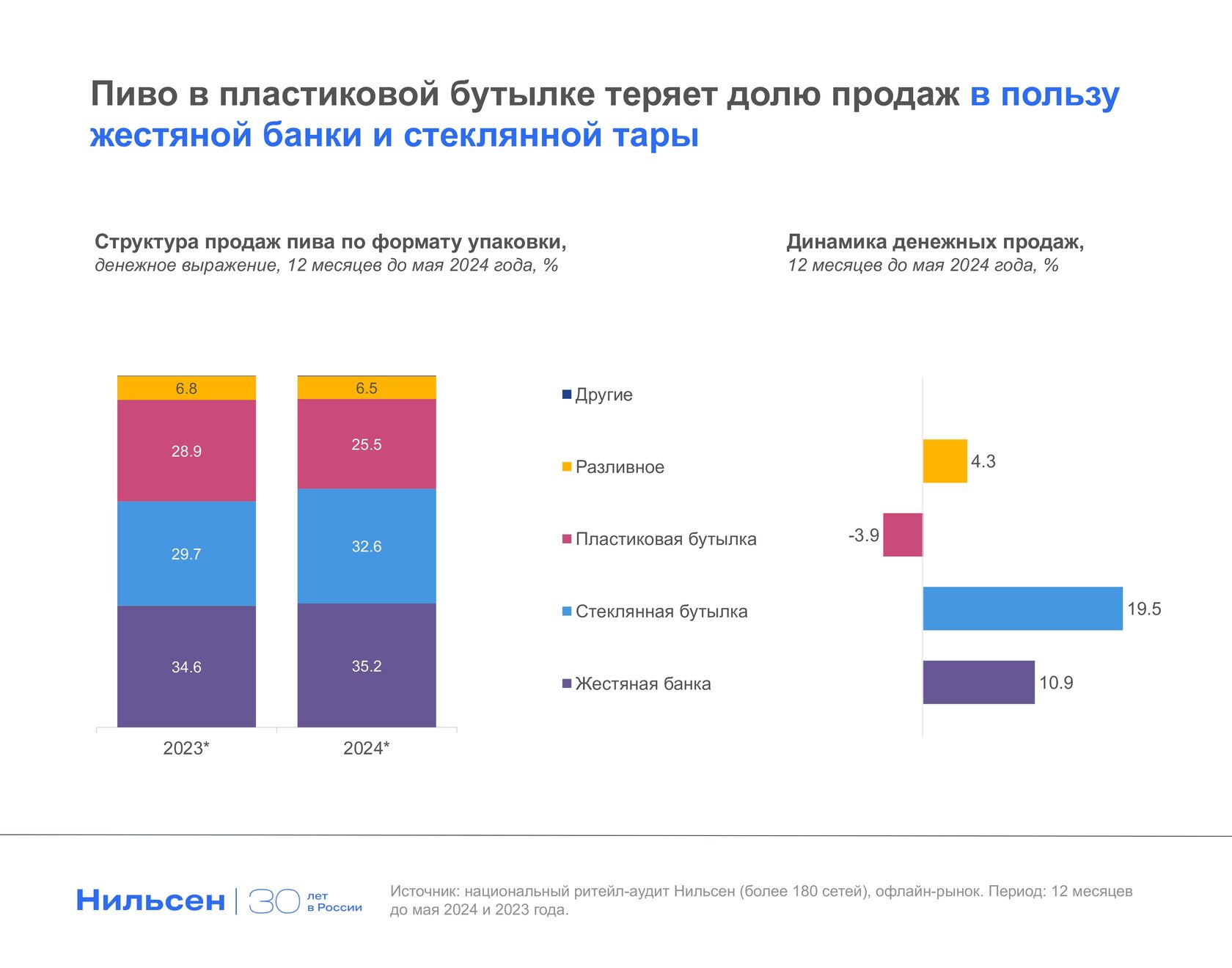

Еще один яркий пример переключения покупателей между сегментами — рост значимости пива в жестяной банке и стеклянной бутылке, в то время как пластиковая тара стала снижающимся форматом. За последний год доля ПЭТ-упаковок в рознице сократилась до 25,5% (-3,4 п.п.), а динамика продаж составила -3,9% в денежном выражении. Для сравнения: доля стеклянных бутылок выросла до 32,6% (+2,9 п.п.), а динамика их продаж ускорилась до двузначных значений. Такая смена может быть связана, с одной стороны, с переключением покупателей на более дорогие напитки в стеклянной таре, а с другой — переключением производителей на более маленькие упаковки.

Какие еще тренды будут влиять на развитие категории?

Помимо ускорения продаж небольших, но перспективных сегментов в разбивке по происхождению или формату упаковки, в этой категории игрокам важно учитывать и другие факторы, которые могут оказать влияние на развитие продаж. К примеру, среди них — ускорение динамики безалкогольного пива (+13,4% в денежном выражении). Несмотря на то, что этот сегмент занимает пока что небольшую долю в 2,5% от оборота категории, его успешно развивают как крупнейшие игроки (AB InBev Efes и «Балтика», которые активно наращивают свою значимость в безалкогольном сегменте), так и товары под СТМ, показавшие за последний год взрывной рост на +168,8%. В совокупности с ключевыми производителями такая динамика обеспечивает весь рост безалкогольного пива, компенсируя снижение других игроков.