За последний год в одной из наиболее динамичных групп FMCG, соленых снеках, самой быстрорастущей категорией стали чипсы. Именно этот сегмент остается крупнейшим в индустрии, обеспечивая почти половину ее продаж, и выступает одним из ключевых драйверов ее развития на омниканальном рынке. Переключение с популярных вкусов на более нишевые сочетания, тренд на изменение формата упаковок, запуск новинок и не только — читайте в новом материале Нильсен о самых ярких тенденциях в этой категории, которые задают вектор для развития всей индустрии снекинга.

Как развивается группа снеков?

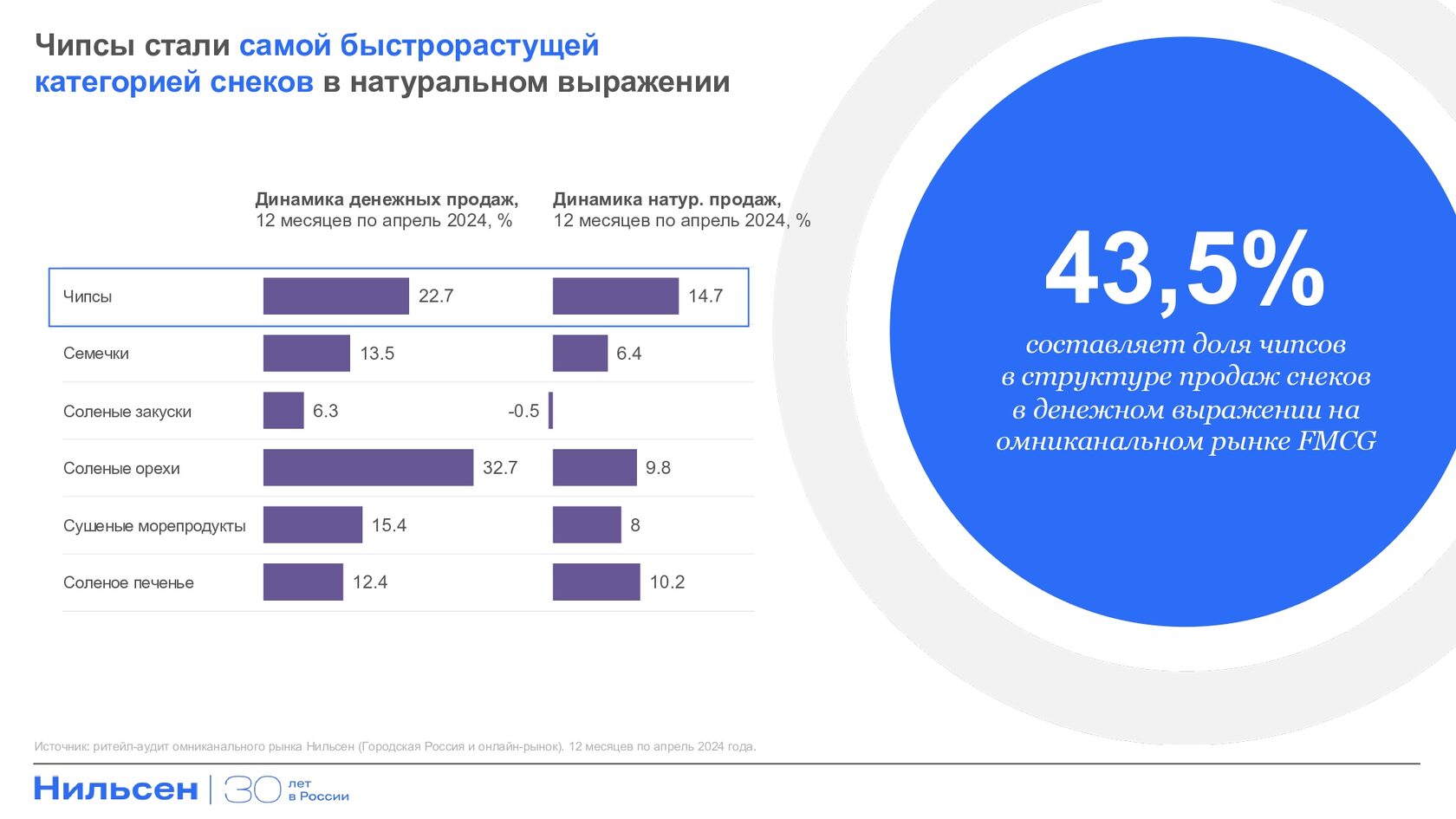

За последние 12 месяцев по апрель 2024 года соленые снеки стали самой быстрорастущей индустрией на омниканальном рынке FMCG, включающем как офлайн-розницу, так и интернет-продажи. В денежном выражении динамика этой группы товаров, в которую входят чипсы, семечки, сушеные морепродукты, соленые закуски и орехи, составила 24,1% к аналогичному периоду прошлого года. Это позволило им обогнать в том числе такие крупные группы, как прохладительные напитки (22,7%) или мясные изделия (17,9%).

При этом, если в ряде других индустрий динамика текущего периода частично обусловлена «эффектом низкой базы» после прошлогоднего снижения, то в случае снеков ситуация иная: объемы их продаж в офлайн-рознице растут в среднем на 10% в год с 2022, а на онлайн-площадках они и вовсе удвоились за это время. Активное развитие отражается и на доле продаж таких закусок, которые занимают уже почти 4% в структуре омниканального рынка FMCG.

Особенно ярко ускорение продаж соленых снеков прослеживается на примере самой быстрорастущей категории в этой группе — чипсов, рост натуральных продаж которых составил +14,7% против -8,7% годом ранее.

Особенно ярко ускорение продаж соленых снеков прослеживается на примере самой быстрорастущей категории в этой группе — чипсов, рост натуральных продаж которых составил +14,7% против -8,7% годом ранее.

Как развивается крупнейшая категория в индустрии — чипсы?

Популяризация нишевых вкусов

Один из самых ярких трендов в категории чипсов на омниканальном рынке — снижение значимости самых популярных вкусов в пользу более нишевых сочетаний. Так, среди топ-10 сегментов («сметана и лук», «сметана и зелень», «краб» и другие) почти все вкусы теряют долю продаж, в то время как единственным исключением стали чипсы с лобстером: их значимость в структуре категории достигла уже 5,4%, а динамика продаж стала самой быстрорастущей среди топ-10.

Сокращение значимости самых популярных вкусов происходит на фоне распространения нишевых сочетаний, таких как «сливочный соус и лосось», «лисички в сметане», «сметана и специи» и других, которые отвоевывают долю продаж в категории. Подобное развитие может быть обусловлено как усилиями отдельных игроков, инвестирующих в продвижение менее популярных комбинаций, так и в целом желанием потребителей пробовать новые вкусы. Особенно этому может способствовать развитие онлайн-торговли, где покупателю зачастую доступен более широкий ассортимент и разнообразие вкусов. На этом фоне динамика интернет-продаж растет значительно быстрее офлайн-рынка: в категории чипсов она в четыре раза опережает розницу и находится на уровне +87% в денежном и +78% в натуральном выражении.

Сокращение значимости самых популярных вкусов происходит на фоне распространения нишевых сочетаний, таких как «сливочный соус и лосось», «лисички в сметане», «сметана и специи» и других, которые отвоевывают долю продаж в категории. Подобное развитие может быть обусловлено как усилиями отдельных игроков, инвестирующих в продвижение менее популярных комбинаций, так и в целом желанием потребителей пробовать новые вкусы. Особенно этому может способствовать развитие онлайн-торговли, где покупателю зачастую доступен более широкий ассортимент и разнообразие вкусов. На этом фоне динамика интернет-продаж растет значительно быстрее офлайн-рынка: в категории чипсов она в четыре раза опережает розницу и находится на уровне +87% в денежном и +78% в натуральном выражении.

Активный запуск новинок

Еще один тренд, который может способствовать усилению нишевых вкусов в структуре продаж — активное развитие новинок, которое заметно и в категории чипсов. Сейчас продукты последних двух лет занимают сразу треть (33%) товарооборота категории — это значит, что в среднем каждая третья пачка является новинкой 2022-2024 годов, что характеризует чипсы как привлекательный сегмент для инвестиций. И те производители, кому удалось воспользоваться трансформацией рынка и успешно вывести свой продукт на полки в такой высококонкурентной категории, особенно выиграли от ситуации: например, бренд чипсов А4, который вышел на рынок только летом 2022, к апрелю 2024 уже закрепился в топ-6 игроков в этом сегменте.

При этом, если посмотреть на запуски последних 12 месяцев до апреля 2024 включительно, то становится заметно, что большая часть таких SKU приходится именно на «необычные» вкусы, не входящие в топ-10. Это говорит о том, что реструктуризацию категории частично обуславливает смена ассортимента, что может быть связано как с запусками крупнейших игроков, так и с выходом в категорию новых производителей, замещающих на полках некоторые ушедшие зарубежные бренды. Причем среди них не только локальные игроки: в 2023 году на рынке чипсов появилось 34 новых бренда, включая марки из Турции, Беларуси, Ирана и других стран.

При этом, если посмотреть на запуски последних 12 месяцев до апреля 2024 включительно, то становится заметно, что большая часть таких SKU приходится именно на «необычные» вкусы, не входящие в топ-10. Это говорит о том, что реструктуризацию категории частично обуславливает смена ассортимента, что может быть связано как с запусками крупнейших игроков, так и с выходом в категорию новых производителей, замещающих на полках некоторые ушедшие зарубежные бренды. Причем среди них не только локальные игроки: в 2023 году на рынке чипсов появилось 34 новых бренда, включая марки из Турции, Беларуси, Ирана и других стран.

Переключение между форматами упаковок

Помимо изменения вкусовых предпочтений и трансформации ассортимента, доступного на полке, другим заметным трендом в категории чипсов стало переключение между форматами упаковок: в то время как пачки весом 81-90 гр. за год сократили свою долю почти в четыре раза (с 20,5% до 5,8%), маленькие форматы до 70 гр. резко нарастили свою значимость (с 6% до 15%). Одновременно этот сегмент показал трехзначные темпы роста продаж и в денежном, и в натуральном выражении, что стало самым высоким показателем в разбивке по весу упаковок.

Подобное развитие небольших форматов характерно не только для категории чипсов, но и для других закусок — например, соленых орехов или семечек, что может быть связано как с общим трендом на даунсайзинги в некоторых группах FMCG, так и с переключением покупателей на маленькие упаковки в категориях из группы «побаловать себя» (снеки, сладости, мороженое и другие). Однако маленькие пачки не становятся единственными растущими сегментами в своих категориях — в структуре продаж увеличивается доля и крупных форматов, например, чипсов 151-200 гр., орехов массой 101-150 гр. и других.

Такие серьезные изменения в структуре продаж по форматам упаковки, вкусам или портфелю брендов напрямую отражаются на всей индустрии снекинга, задавая вектор для ее дальнейшего развития. Однако игрокам важно обращать внимание и на другие, менее заметные тенденции на рынке: например, сокращение доли продаж снеков с краткосрочными скидками (что может быть обусловлено частичным переходом на модель EDLP или отказом игроков от промоактивности), рост значимости онлайн-канала, а также развитие частных торговых марок, которые в некоторых категориях (например, соленых орехах) занимают почти 30% в структуре продаж и могут продолжить наращивать свою долю в ближайшем будущем.

Такие серьезные изменения в структуре продаж по форматам упаковки, вкусам или портфелю брендов напрямую отражаются на всей индустрии снекинга, задавая вектор для ее дальнейшего развития. Однако игрокам важно обращать внимание и на другие, менее заметные тенденции на рынке: например, сокращение доли продаж снеков с краткосрочными скидками (что может быть обусловлено частичным переходом на модель EDLP или отказом игроков от промоактивности), рост значимости онлайн-канала, а также развитие частных торговых марок, которые в некоторых категориях (например, соленых орехах) занимают почти 30% в структуре продаж и могут продолжить наращивать свою долю в ближайшем будущем.