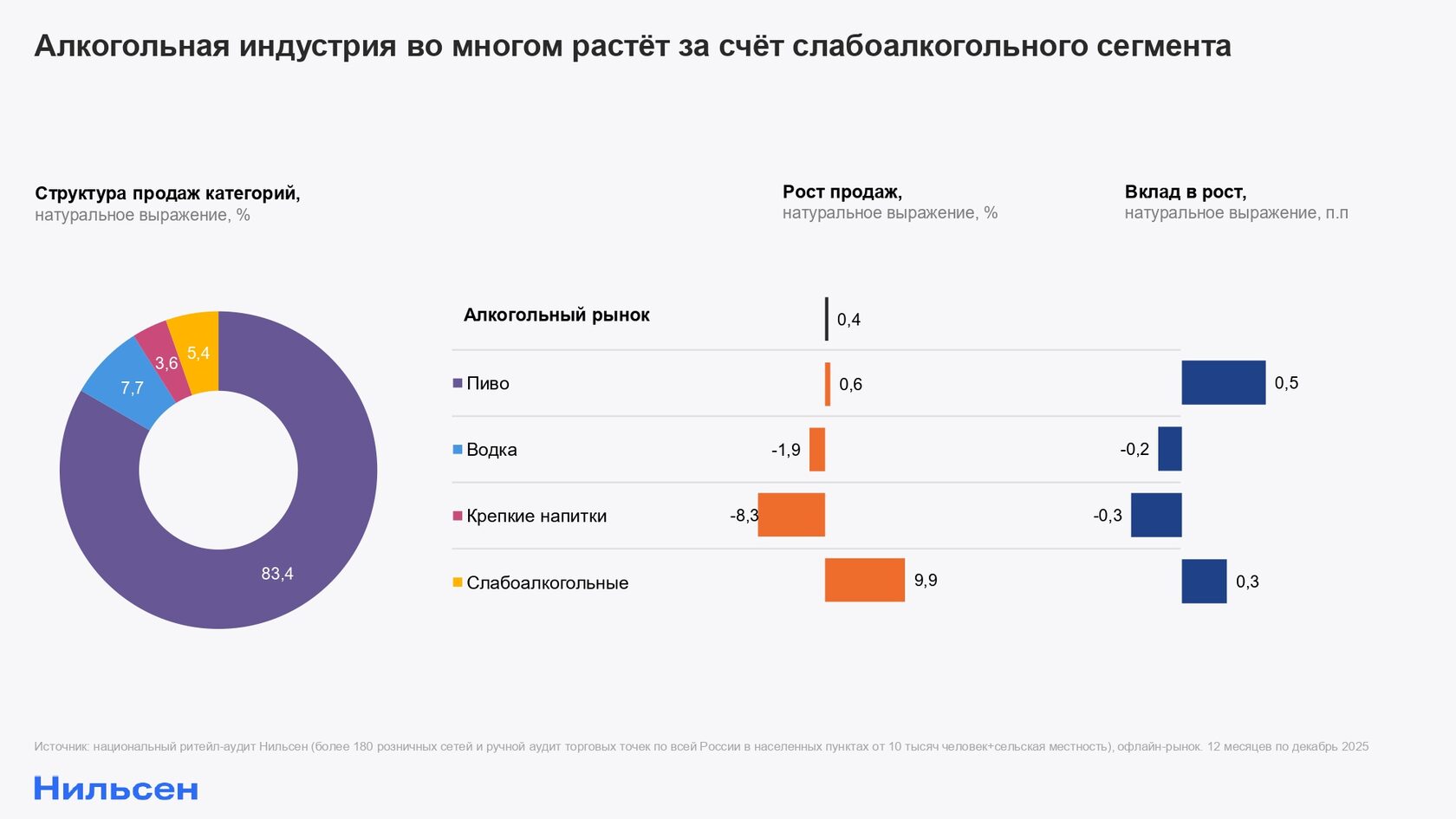

По итогам 2025 года продажи алкоголя на российском FMCG-рынке выросли на 0,4% в натуральном выражении по сравнению с аналогичным периодом годом ранее. Динамика оказалась сдержанной, однако в ряде сегментов за средними цифрами ярко проявились новые или усилились существующие тренды. Один из них — факт того, что сейчас рост рынка формируется за счет перераспределения спроса внутри категорий — на первый план выходят слабоалкогольные напитки и экзотические вкусы. Не мене важную роль играют и смена сценариев потребления и усиление локальных игроков.

Говоря о ключевых индустриях рынка: в 2025 году продажи пива выросли на 0,6% в натуральном выражении, водки — снизились на 1,9%, а продажи других крепких напитков — на 8,3%. На этом фоне слабоалкогольный сегмент продемонстрировал рост на 9,9% — самую высокую динамику среди ключевых категорий.

Такие данные Нильсен основаны на измерении более 180 розничных сетей и ручного аудита традиционных торговых точек по всей России, включая измерения сельской местности.

Говоря о ключевых индустриях рынка: в 2025 году продажи пива выросли на 0,6% в натуральном выражении, водки — снизились на 1,9%, а продажи других крепких напитков — на 8,3%. На этом фоне слабоалкогольный сегмент продемонстрировал рост на 9,9% — самую высокую динамику среди ключевых категорий.

Такие данные Нильсен основаны на измерении более 180 розничных сетей и ручного аудита традиционных торговых точек по всей России, включая измерения сельской местности.

Ключевой драйвер роста алкогольного рынка

К началу 2026 года основной «драйвер» развития алкогольной индустрии — слабоалгокольный сегмент. Из 0,4% роста рынка на его вклад приходится сразу 0,3 п.п. результата. Пиво и крепкие алкогольные напитки все еще сохраняют наибольшую значимость в «корзине» покупателей, формируя основной объем продаж, но именно слабоалкогольные напитки демонстрируют и резкий рост доли рынка, и высокую динамику, подталкивая общий результат вверх.

Одна из причин может быть связана с изменением сценариев потребления: покупатели все чаще выбирают напитки, которые позволяют сохранить баланс между вкусовым опытом, социальной составляющей и умеренностью потребления. Это вписывается в более глобальные тренды на здоровый образ жизни и поиск компромиссов вместо отказа от продуктов.

Крепкий алкоголь: рост ряда категорий за счет вкуса и универсальности

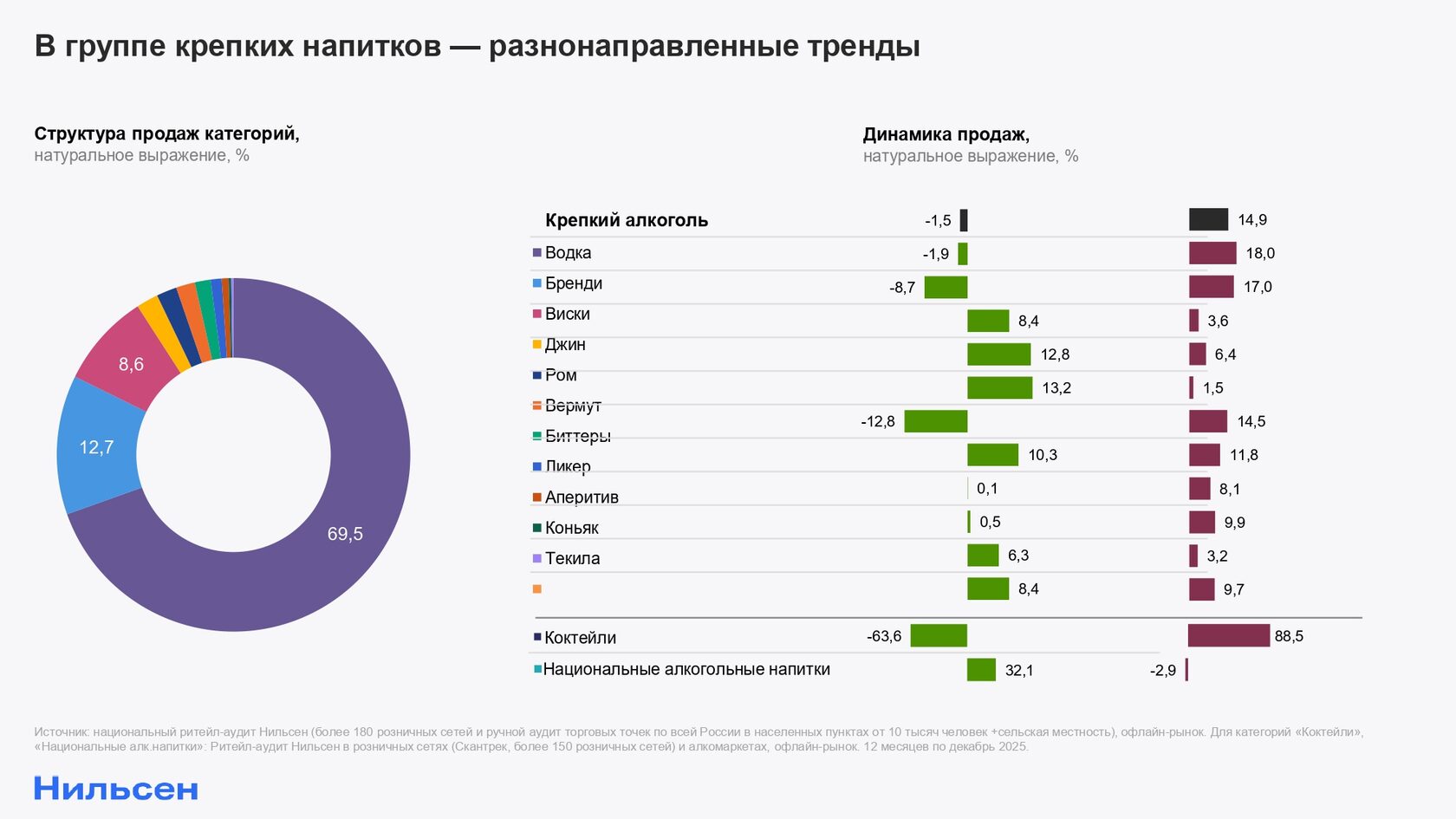

В группе крепкого алкоголя развиваются разнонаправленные тренды. Так, крупнейшие категории, формирующие основной объем потребления, демонстрируют замедление: продажи водки, на которую приходится 69,5% натуральных продаж, снизились на 1,9%, а продажи бренди, на который приходится 12,7% объема, — на 8,7%.

Несмотря на общую отрицательную динамику сегмента, отдельные категории показывают уверенный рост: ром (+13,2%), джин (+12,8%), биттеры (+10,3%), текила (+8,4%), виски (+8,4%) и коньяк (+6,3%).

При этом важно учитывать, что доли этих сегментов в структуре продаж значительно ниже: на виски приходится 8,6% продаж, на джин — 2%, на ром — 1,9% продаж, на биттеры — 1,4%, на текилу и коньяк — по 0,2%.

Несмотря на общую отрицательную динамику сегмента, отдельные категории показывают уверенный рост: ром (+13,2%), джин (+12,8%), биттеры (+10,3%), текила (+8,4%), виски (+8,4%) и коньяк (+6,3%).

При этом важно учитывать, что доли этих сегментов в структуре продаж значительно ниже: на виски приходится 8,6% продаж, на джин — 2%, на ром — 1,9% продаж, на биттеры — 1,4%, на текилу и коньяк — по 0,2%.

Все это — напитки с ярким вкусовым профилем и высокой универсальностью в использовании. Многие из них служат основой для классических и авторских коктейлей, что расширяет сценарии потребления: такие напитки могут использоваться как для смешивания, так и для употребления в чистом виде, что и может стоять за их высокими темпами роста.

«Азиатский тренд»: как экзотический алкоголь становится альтернативой традиционному

Желанием попробовать новинки, получить новый опыт можно описать и причины развития интереса к «национальным», а в особенности азиатским, алкогольным напиткам.

Динамика развития «национальных» алкогольных напитков стала одной из самых заметных на алкогольном рынке — в натуральном выражении их продажи в 2025 году выросли на 32,1%.

Динамика развития «национальных» алкогольных напитков стала одной из самых заметных на алкогольном рынке — в натуральном выражении их продажи в 2025 году выросли на 32,1%.

Интерес к корейским и японским алкогольным напиткам можно считать одним из проявлений более масштабного «азиатского тренда», который активно развивается во многих категориях как продовольственного, так и непродовольственного рынка. Так, cоджу, традиционный корейский напиток, уже несколько лет подряд растет опережающими темпами — в 2025 году динамика продаж составила 61,5% в натуральном выражении.

Саке, японский алкогольный напиток, показывает двузначные темпы роста — 59% в натуральном выражении.

На интерес покупателей быстро реагируют и игроки: основной рост соджу и саке обеспечивают именно новые бренды, появившиеся на полках относительно недавно. Так, в 2024 году на рынке появилось 23 новых брендов соджу, а в 2025 в полтора раза больше — 37 новых брендов. Новые бренды также помогают активно развиваться сегменту саке: в 2024 году появилось 14 новых брендов саке, в 2025 — к ним добавились еще 3.

Интерес к «гастрономическим путешествиям» при этом проявляется не только в нишевых сегментах, но и в более традиционных категориях — например, в вине.

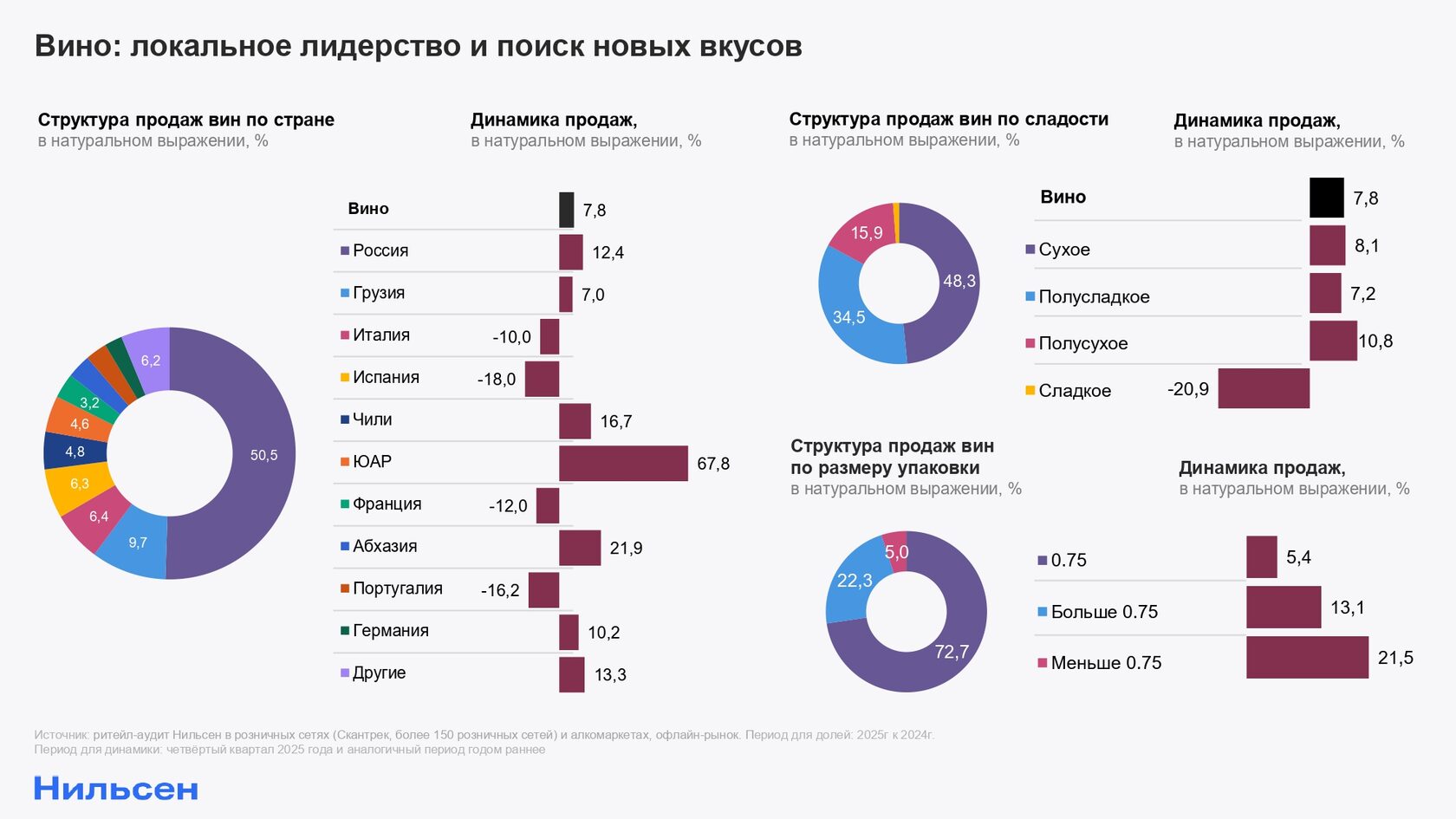

Вино: локальное лидерство и поиск новых вкусов

Вино — новая категория в портфеле измерений Нильсен. Динамика рассчитывается за четвёртый квартал 2025 года и аналогичный период годом раннее.

В категории тихих вин Россия укрепляет лидерство: доля локальных брендов составляет 50,5% рынка, а динамика продаж достигает +7,8% в натуральном выражении.

Однако при этом сохраняется интерес к альтернативам. Самые высокие темпы роста демонстрируют вина из ЮАР — +67,8% при доле рынка 4,6%. Это вновь подтверждает готовность покупателей диверсифицировать корзину.

В категории тихих вин Россия укрепляет лидерство: доля локальных брендов составляет 50,5% рынка, а динамика продаж достигает +7,8% в натуральном выражении.

Однако при этом сохраняется интерес к альтернативам. Самые высокие темпы роста демонстрируют вина из ЮАР — +67,8% при доле рынка 4,6%. Это вновь подтверждает готовность покупателей диверсифицировать корзину.

Изменения заметны и во вкусовой структуре категории. Покупательский выбор смещается в сторону менее сладких и более сложных вкусовых профилей. Сухие вина занимают 48,3% продаж и растут на +8,1% в натуральном выражении, тогда как сладкие — единственный сегмент, демонстрирующий отрицательную динамику (–20,9%).

Что касается игристых вин, ключевую роль в этой категории также играют российские бренды: их доля в натуральном выражении достигла 77,1%, увеличившись на +4,6 п.п. за год.

Интерес к разнообразию проявляется не только в географии и вкусе, но и в формате упаковки. Стандартная бутылка 0,75 л по-прежнему формирует основную часть продаж — 72,7%, однако ее доля постепенно снижается. Быстрее всего растут нестандартные форматы: маленькие (менее 0,75 л) — +21,5% и крупные — +13,1%.

Это может быть связано с тем, что покупатели выбирают более гибкие решения в зависимости от сценария потребления: можно предположить, что небольшой объем — оптимально подходит для индивидуального потребления или знакомства с новым продуктом, крупный — для компании и праздничных случаев.

Подробнее о трендах алкогольной индустрии, точках роста и ключевых трендах — в расширенной презентации аналитического обзора Нильсен.