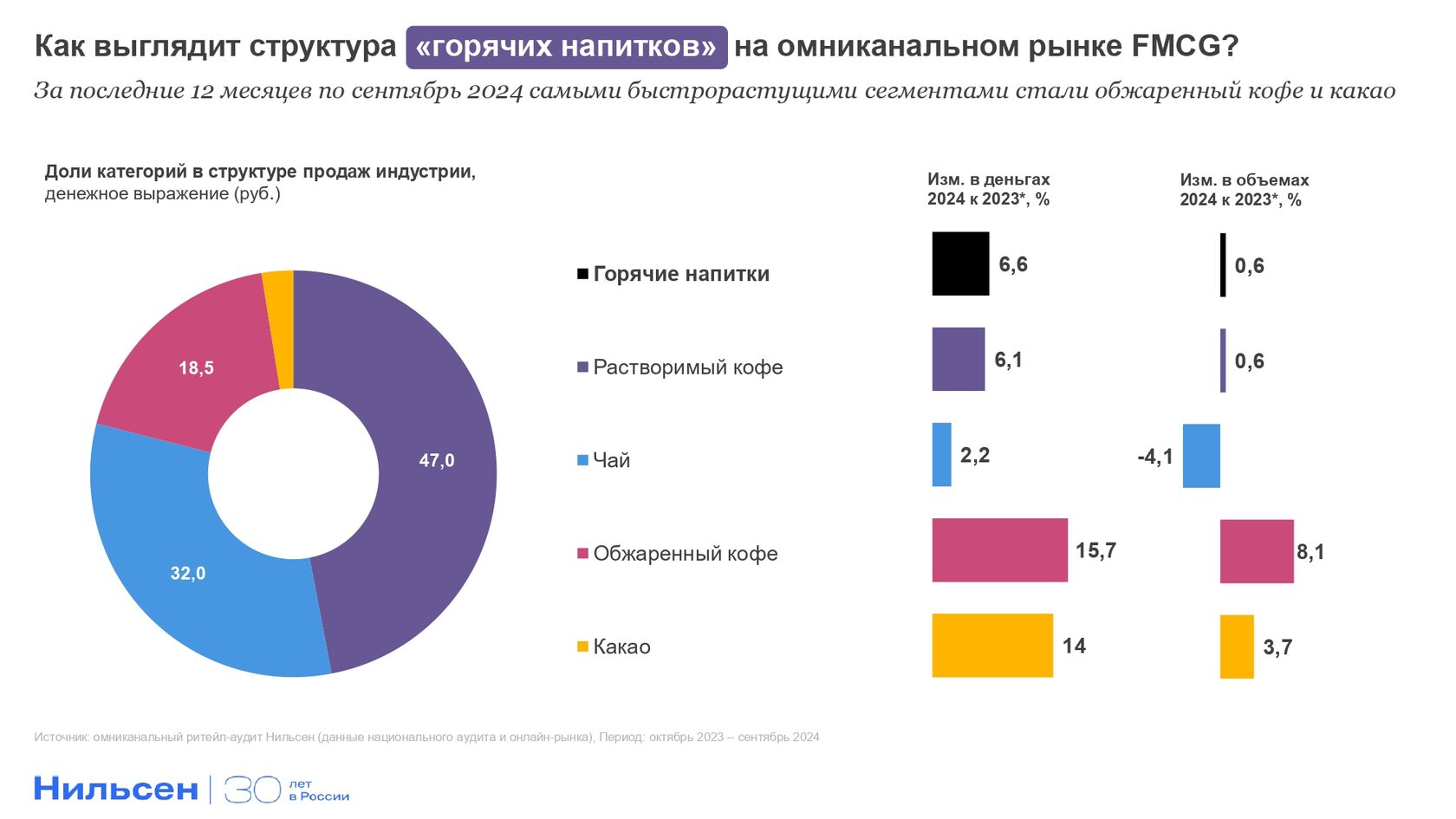

В 2024 году группа «горячих напитков» на российском FMCG-рынке перешла к восстановлению: совокупные продажи кофе, какао и чая вышли в плюс после прошлогоднего снижения (+0,6% против −3,1%). Даже такое небольшое ускорение становится важным для индустрии, где спрос долгое время стагнировал, а основная новостная повестка была связана с резким ростом цен на сырье.

Если в прошлом году рынок горячих напитков характеризовался процессами изменения полки, повышения цен и ухода некоторых зарубежных брендов, то к концу 2024 года ритейлеры и производители смогли адаптироваться к новым условиям и преодолеть существовавшие барьеры. Благодаря этому изменился и тренд продаж в индустрии: например, сейчас самым быстрорастущим напитком стал обжаренный кофе, динамика которого в 2023 году снижалась на уровне -7%, а продажи какао выросли до +3,7% против двузначного падения годом ранее. О том, как сейчас развивается группа горячих напитков и какие тренды наиболее заметны на этом рынке — рассказываем в материале Нильсен.

1) Продажи горячих напитков восстанавливаются

За последние 12 месяцев по сентябрь 2024 года включительно продажи горячих напитков на омниканальном рынке FMCG ускорились: +6,6% в денежном и +0,6% в натуральном выражении. Для сравнения, год назад тренд был противоположным: объемы продаж этой индустрии снижались на 3%, а ассортимент стремительно менялся из-за ухода крупных игроков.

Теперь же восстановление динамики прослеживается и на уровне отдельных категорий: в денежном выражении продажи всех товаров в этой группе ускорились, особенно активно — в сегменте обжаренного кофе (+15,7%) и какао (+14%).

Теперь же восстановление динамики прослеживается и на уровне отдельных категорий: в денежном выражении продажи всех товаров в этой группе ускорились, особенно активно — в сегменте обжаренного кофе (+15,7%) и какао (+14%).

2) Рост продаж горячих напитков в онлайн-канале

Если детальнее посмотреть на продажи горячих напитков на омниканальном рынке, то один из ярких трендов в этой группе — ускорение продаж через интернет-площадки. Это особенно заметно на примере какао, где значимость электронной торговли увеличивается: если в розничных офлайн-сетях его натуральные продажи стагнируют (0%), то в интернет-магазинах какао стало самым быстрорастущим горячим напитком (+55%).

Одновременно двузначными темпами ускоряется динамика и других категорий. Так, например, онлайн-продажи обжаренного кофе выросли на 45% — это особенно значимо на фоне того, что в интернет-магазинах продается почти треть его оборота (28,2%, +3,6 п.п. к аналогичному периоду прошлого года). При этом ключевыми факторами для переключения на онлайн-канал может оставаться то, что в интернете покупателям доступен более широкий ассортимент различных видов кофе, например, в зернах, капсулах, молотого, с различной степенью обжарки и т.д. из разных ценовых диапазонов, а также возможность доставки на дом больших упаковок.

Кроме того, онлайн-канал частично компенсирует падение продаж растворимого кофе и чая в розничных точках: если в офлайн-сетях их объемы продаж снижаются, то в канале электронной торговли они растут на 23,7% и 32,3% соответственно.

Кроме того, онлайн-канал частично компенсирует падение продаж растворимого кофе и чая в розничных точках: если в офлайн-сетях их объемы продаж снижаются, то в канале электронной торговли они растут на 23,7% и 32,3% соответственно.

Интересно, что с точки зрения каналов торговли выделяется и другой сегмент — растворимый кофе. Для него все более значимым становится формат хард-дискаунтеров: доля таких магазинов в структуре продаж растворимого и микс-кофе составляет уже порядка 20%. А с учетом того, что в этом канале полка сильно отличается от других, топ-бренды кофе зачастую уступают в них место менее крупным игрокам игрокам. Так, например, топ-1 брендом растворимого кофе в хард-дискаунтерах стала «Черная карта», которая занимает шестое место в общем рейтинге своей категории на омниканальном рынке.

3) Ускорение небольших сегментов внутри категорий: вкусы и форматы упаковок

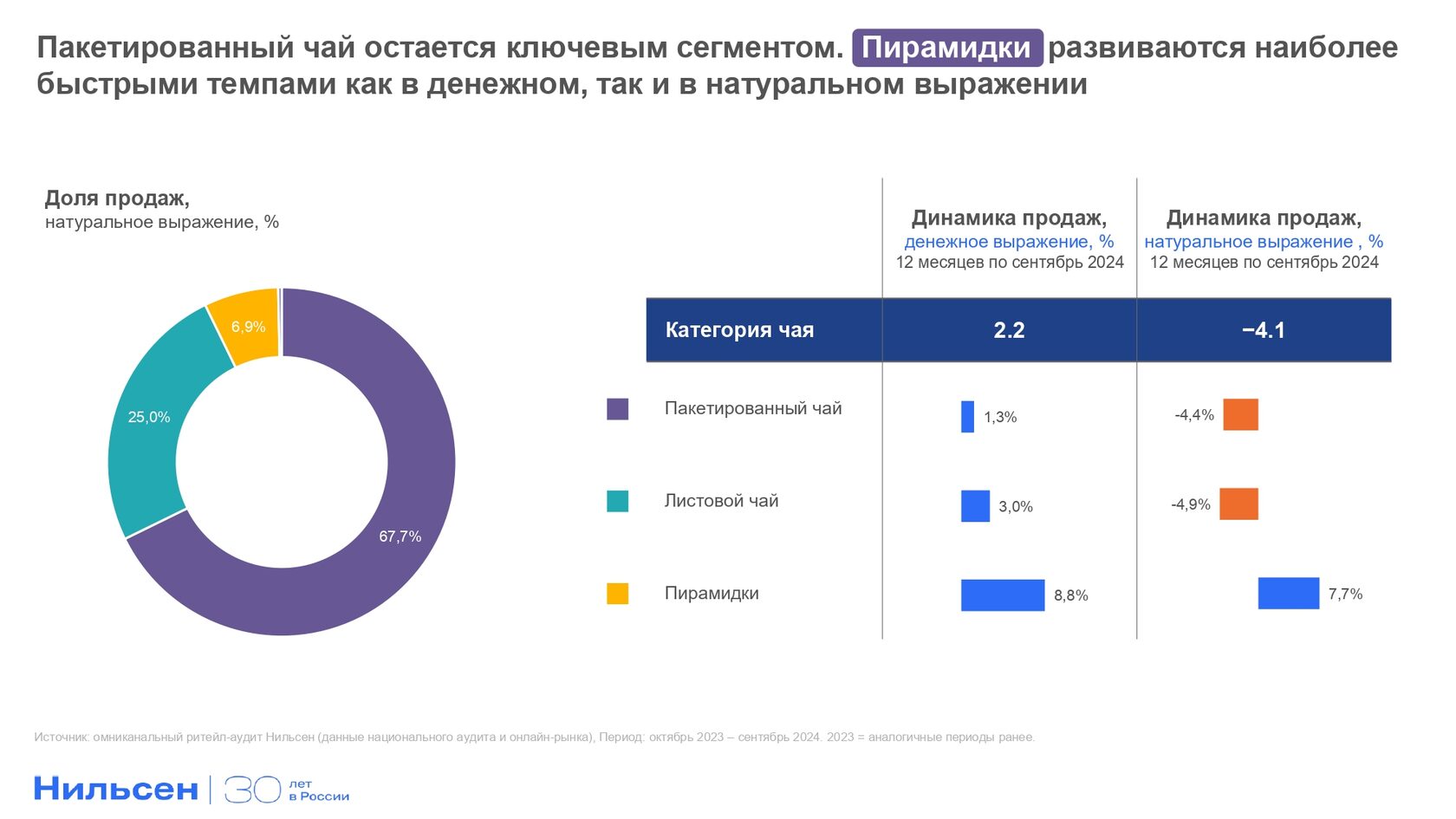

Еще один тренд, который способствует ускорению продаж горячих напитков — рост популярности небольших сегментов с точки зрения форматов или вкусов. В качестве яркого примера можно привести чай: в то время как продажи пакетированного чая снижаются за счет сокращения спроса, а листового — на фоне сокращения ассортимента, небольшой сегмент продуктов в пирамидках показывает обратный тренд (+7,7% в натуральном выражении на омниканальном рынке).

Более того, чай в пирамидках — это единственный формат, который растет и на офлайн-, и на онлайн-рынке. В первую очередь, такое изменение происходит за счет роста спроса — то есть можно говорить о частичном переключении покупателей между сегментами, например, с пакетированного чая на пирамидки. Подобная динамика особенно интересна на фоне того, что чай в пирамидках зачастую является более дорогим продуктом по сравнению с остальными форматами, и указывает, в каких направлениях развивается спрос по мере роста располагаемых доходов.

Более того, чай в пирамидках — это единственный формат, который растет и на офлайн-, и на онлайн-рынке. В первую очередь, такое изменение происходит за счет роста спроса — то есть можно говорить о частичном переключении покупателей между сегментами, например, с пакетированного чая на пирамидки. Подобная динамика особенно интересна на фоне того, что чай в пирамидках зачастую является более дорогим продуктом по сравнению с остальными форматами, и указывает, в каких направлениях развивается спрос по мере роста располагаемых доходов.

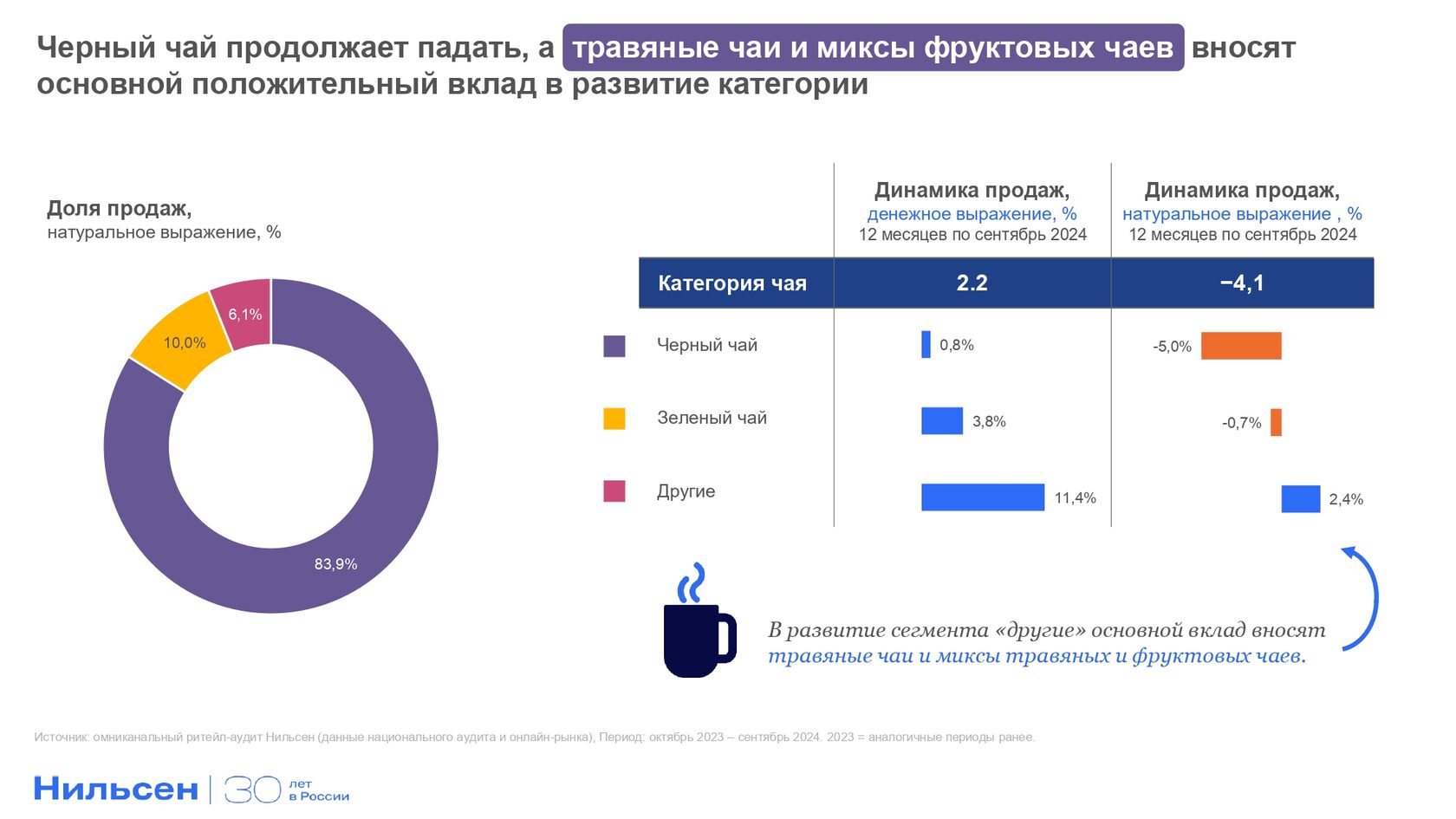

Еще одним растущим сегментом в категории становятся травяные и фруктовые чаи: например, со вкусом ягод, мятой или лемонграссом. В то время как объемы продаж черного и зеленого чая снижаются, альтернативные «другие» чаи на омниканальном рынке растут на уровне +2,4%. В денежном выражении они и вовсе показывают двузначные темпы роста: +15% для микса фруктовых и травяных вкусов и +10% для травяного чая.

Что касается кофейного рынка, то сейчас категория кофе преодолела трудности предыдущих лет, обусловленные изменением полки в 2022-2023 году, уходом некоторых крупных игроков и процессами локализации, и благодаря этому перешла к более активному росту. На этом фоне в розничных сетях происходит не просто восстановление ассортимента молотого кофе, зёрен и капсул, но и начинает выделяться небольшой и перспективный сегмент — фильтр-кофе. Несмотря на то, что доля такого формата пока что очень мала (0,1% в структуре категории), в будущем она, вполне вероятно, продолжит расти — в первую очередь, за счет удобства потребления и вкладу отдельных быстроразвивающихся брендов, среди которых можно перечислить Blendy, Coffesso и Montaro.